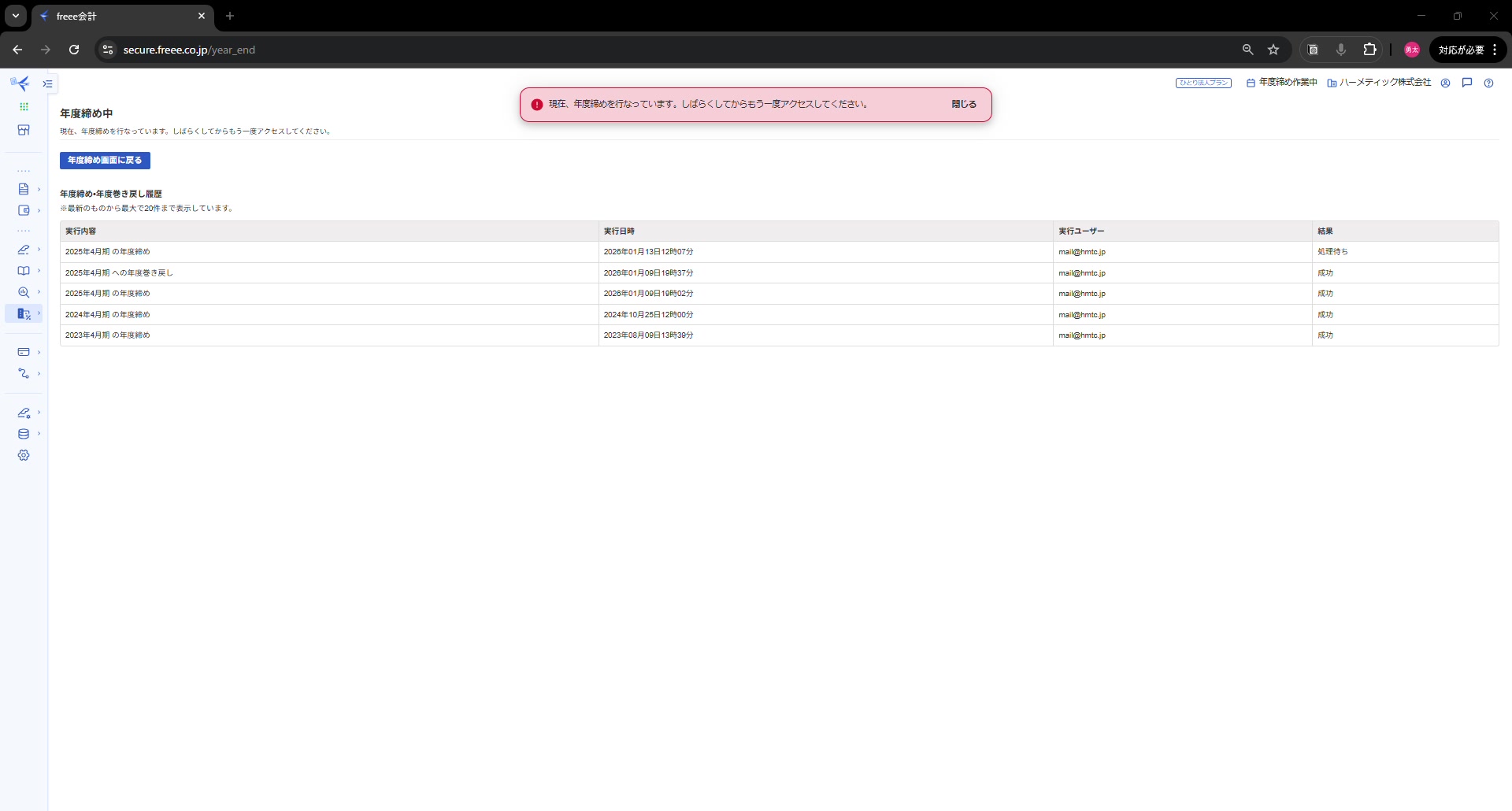

1. 年度の締め

まず初めに、前年度の処理が終わった後に、今期の仕分け登録を行っていく前に、前年度の締めの操作を行う。

手順

- フリーのホーム画面を開く

- ホーム画面から「年度締め」というのがあるので、これを押す

- 現在の会計期間が2025年の4月期になっているので、これを2026年にする

- これが前年度の会計期間なので、この期間を締める

- これは少し時間がかかるので、処理が完了したら今年度の仕分けを入力することができるようになる

これで昨年度の締めが完了して、今期の入力ができる準備ができたという感じ!

2. 外注費(売上原価)の登録

こちらの動画では、外注費、売上原価の計上、フリー会計の入力について解説する。

こちらは、売上に直接かかった外注費ということで、現場に外注が動いたり、報告書の作成に外注が動いたときの経費の登録について解説する。

注意事項

外注費の登録のときは、取引先がインボイスの登録事業者か、未登録の事業者かを確認して、適切な税区分を選ぶ必要がある。こちらの経過措置については、国税庁のホームページなどを確認してもらって、適切なものを選んでもらうようにお願いする。

仕分けのルール(簿記の基本)

簿記の仕分けという作業上のルールがある。外注費は、まず請求が上がってきた時点、毎月末に請求が上がってくるかと思うが、その時点で、外注費を左側が借り方に計上して、貸し方、右側に未払金という形で、こちらが右と左が同額になるような形で計上していくというルールがある。

こちらは、フリー会計上の仕分けのプレビューというところがあるので、そこがこの形と同じになっているのかというのを確認しながら、視聴してもらえると正確になるかと思う。

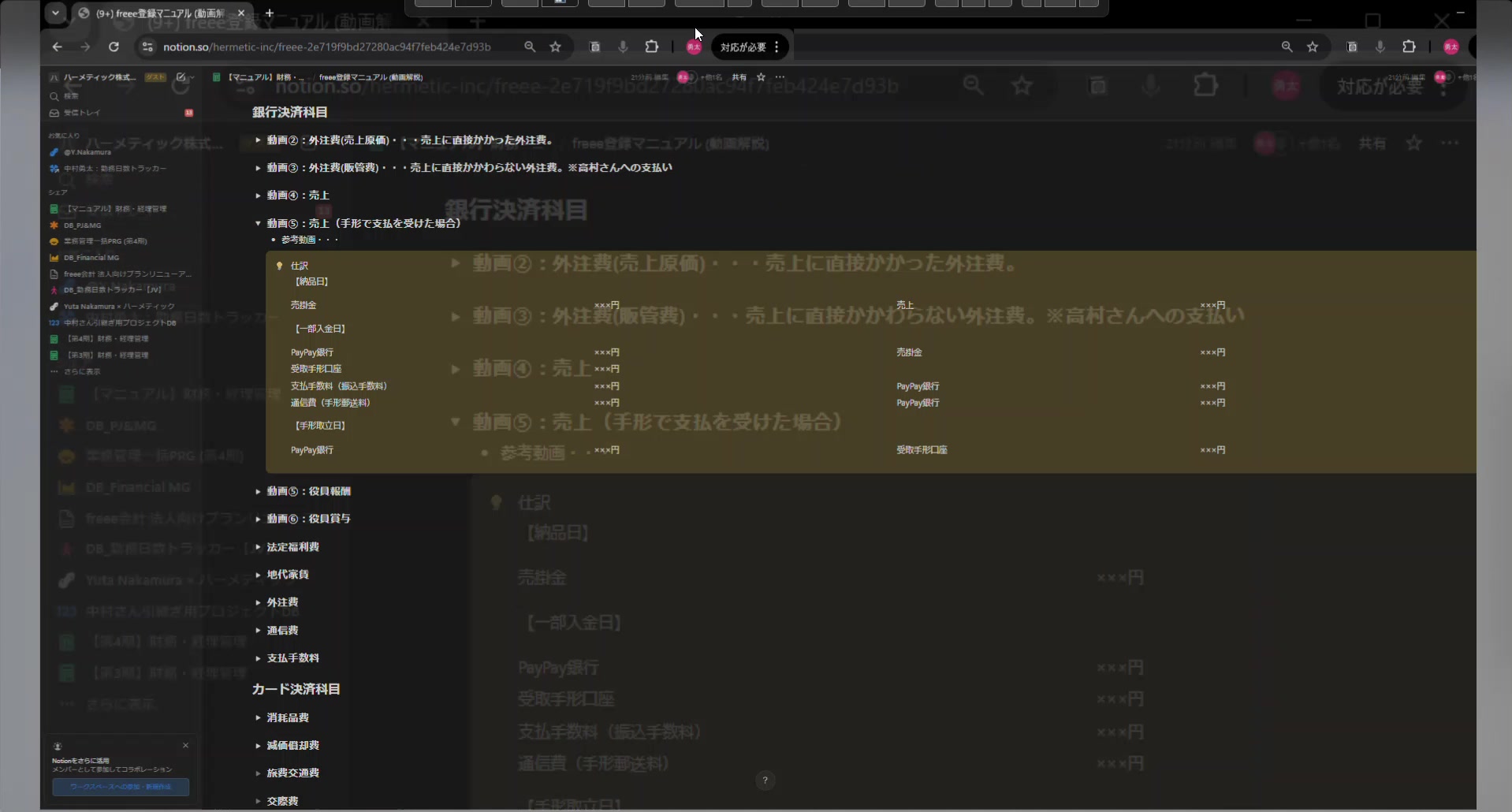

① 請求が上がってきた時点(月末)

借方:外注費(売上原価) ○○円

貸方:未払金 ○○円

月末時点では、こういった形になるが、その翌月の15日にハーメティックから外注に支払いがあるかと思うので、その時点で、こちらの未払金をPayPay銀行で同額決済をするというような流れになる。

② 翌月15日に支払いがあった時点

借方:未払金 ○○円

貸方:PayPay銀行 ○○円

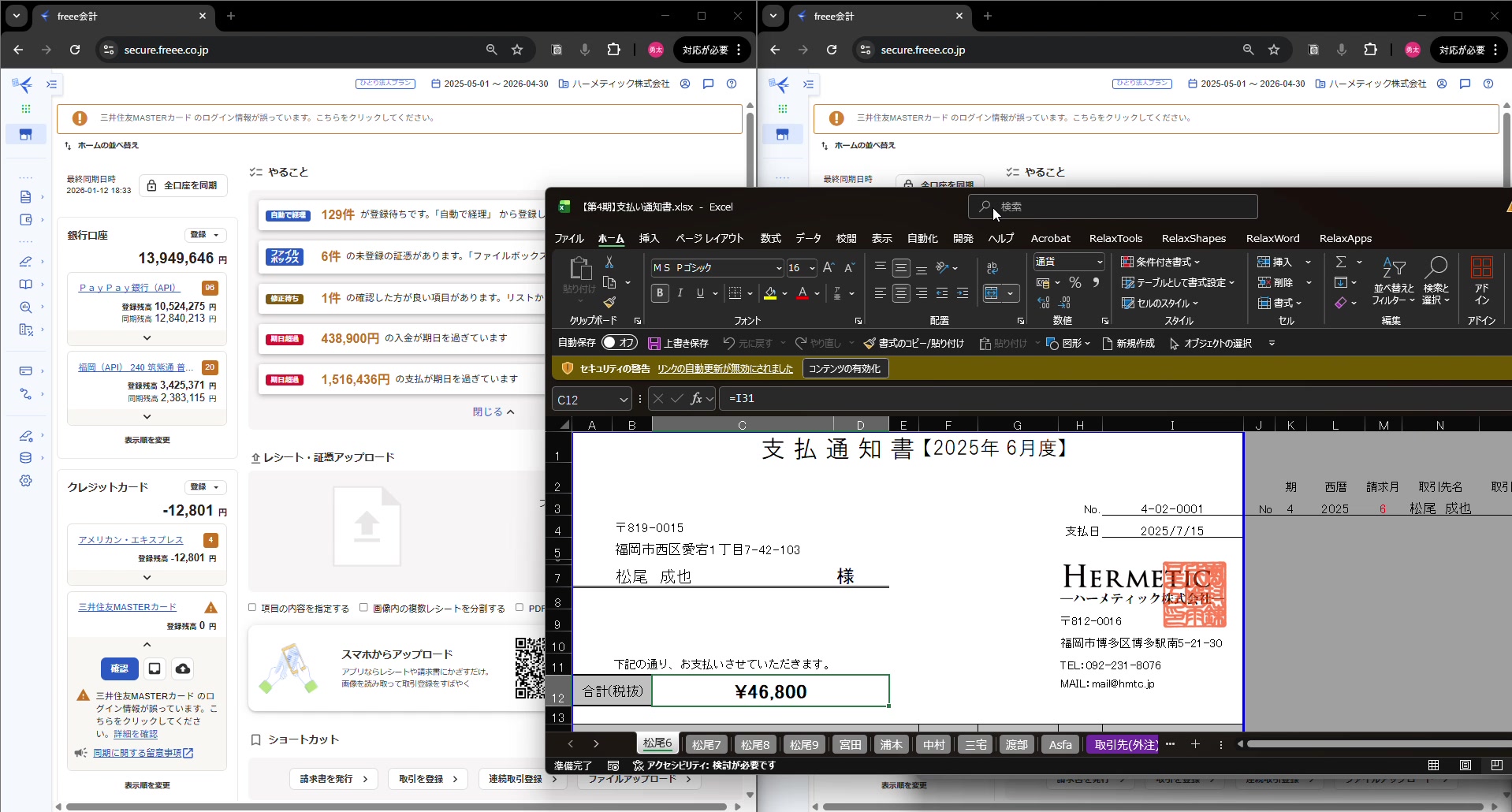

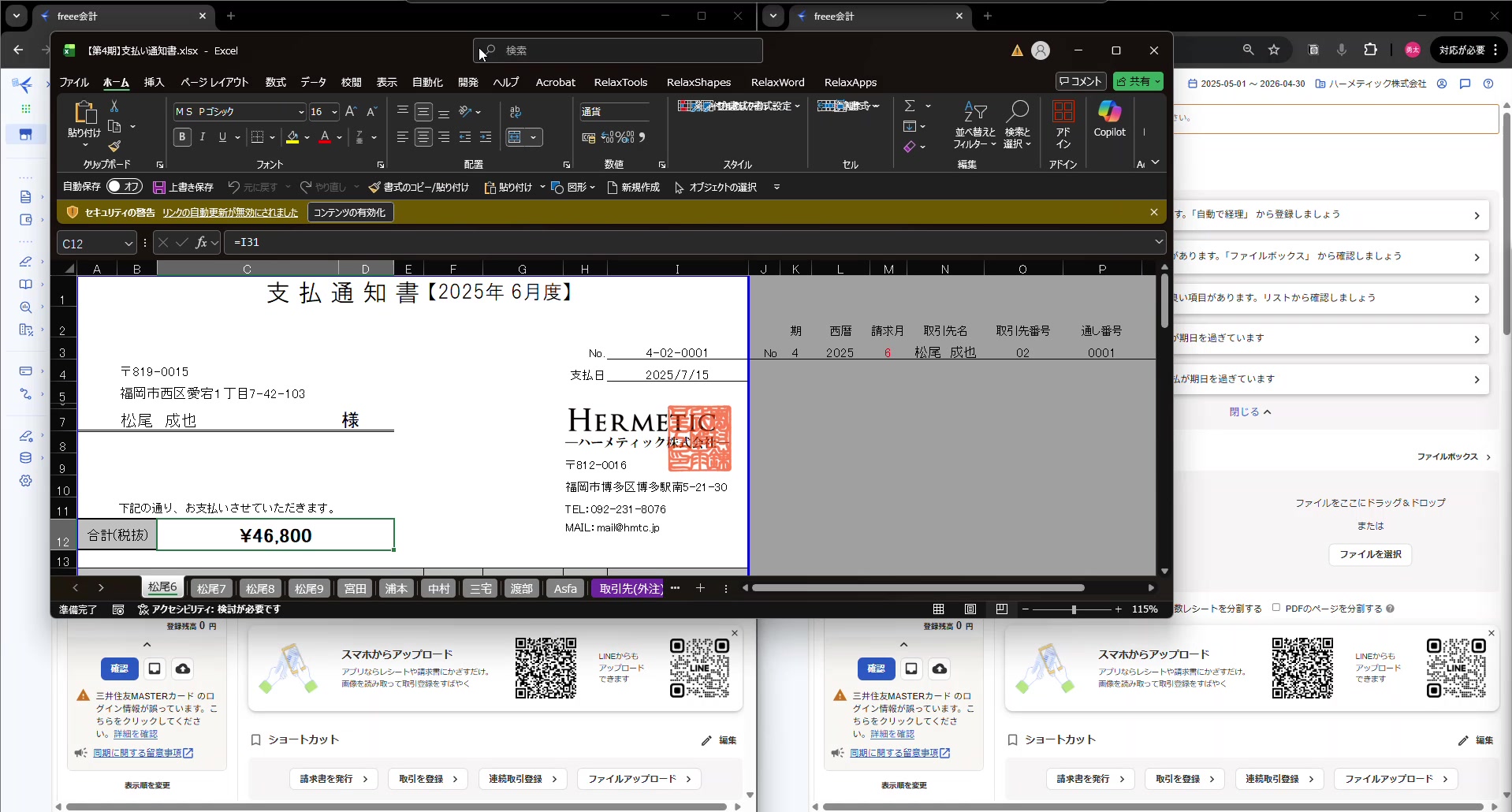

具体例:松尾くんへの支払い

実際の例を見ながら解説していく。

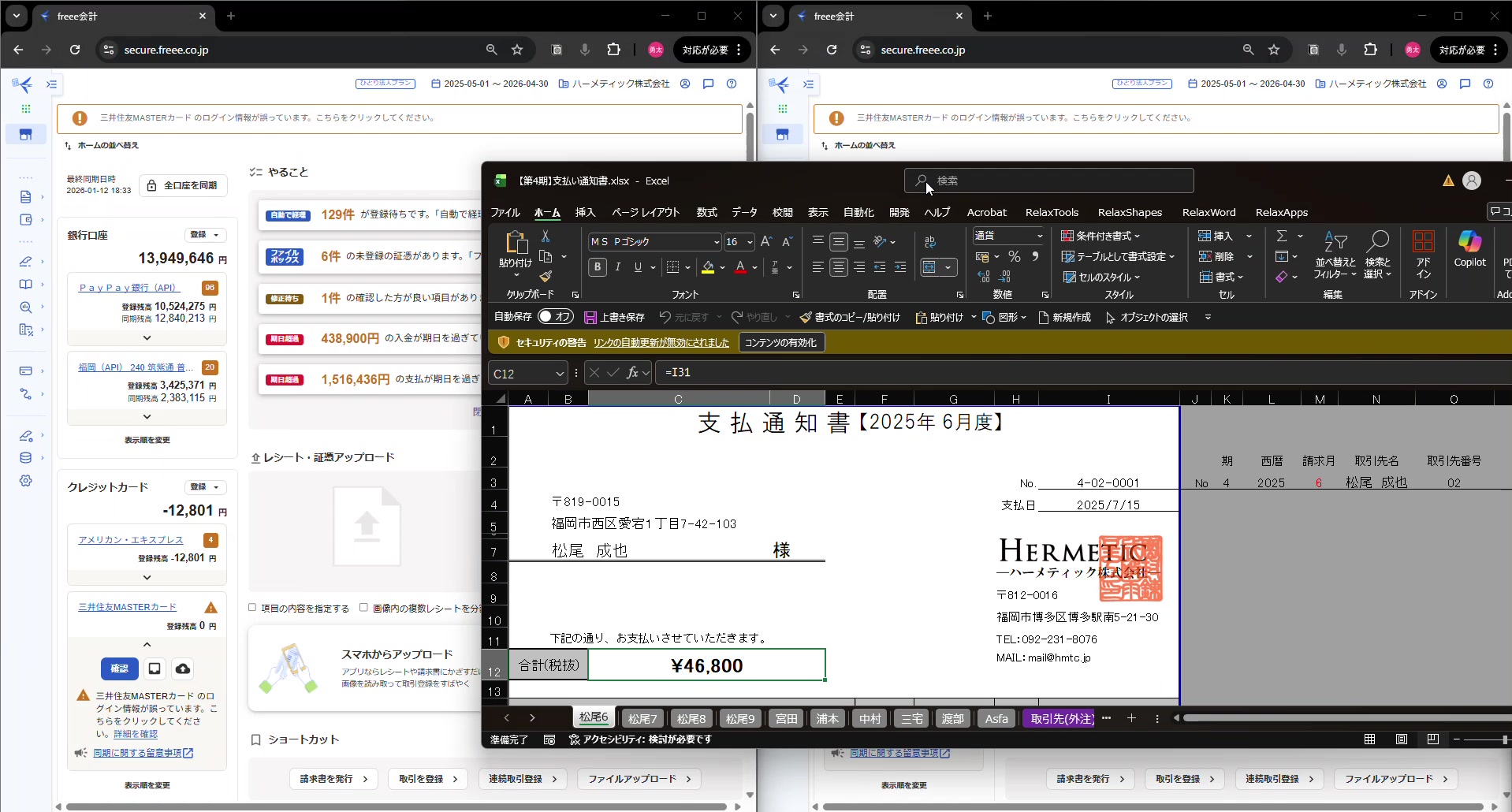

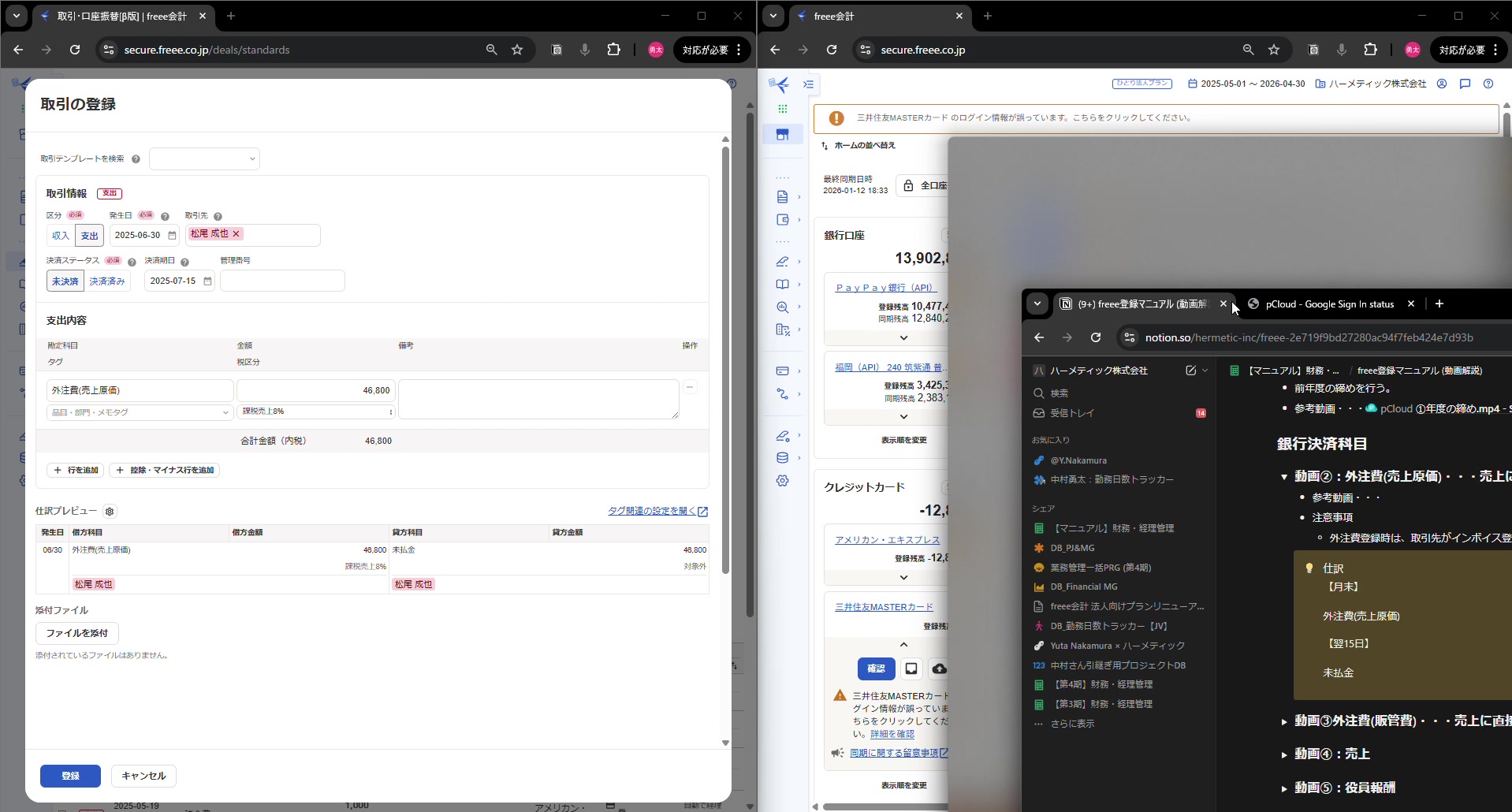

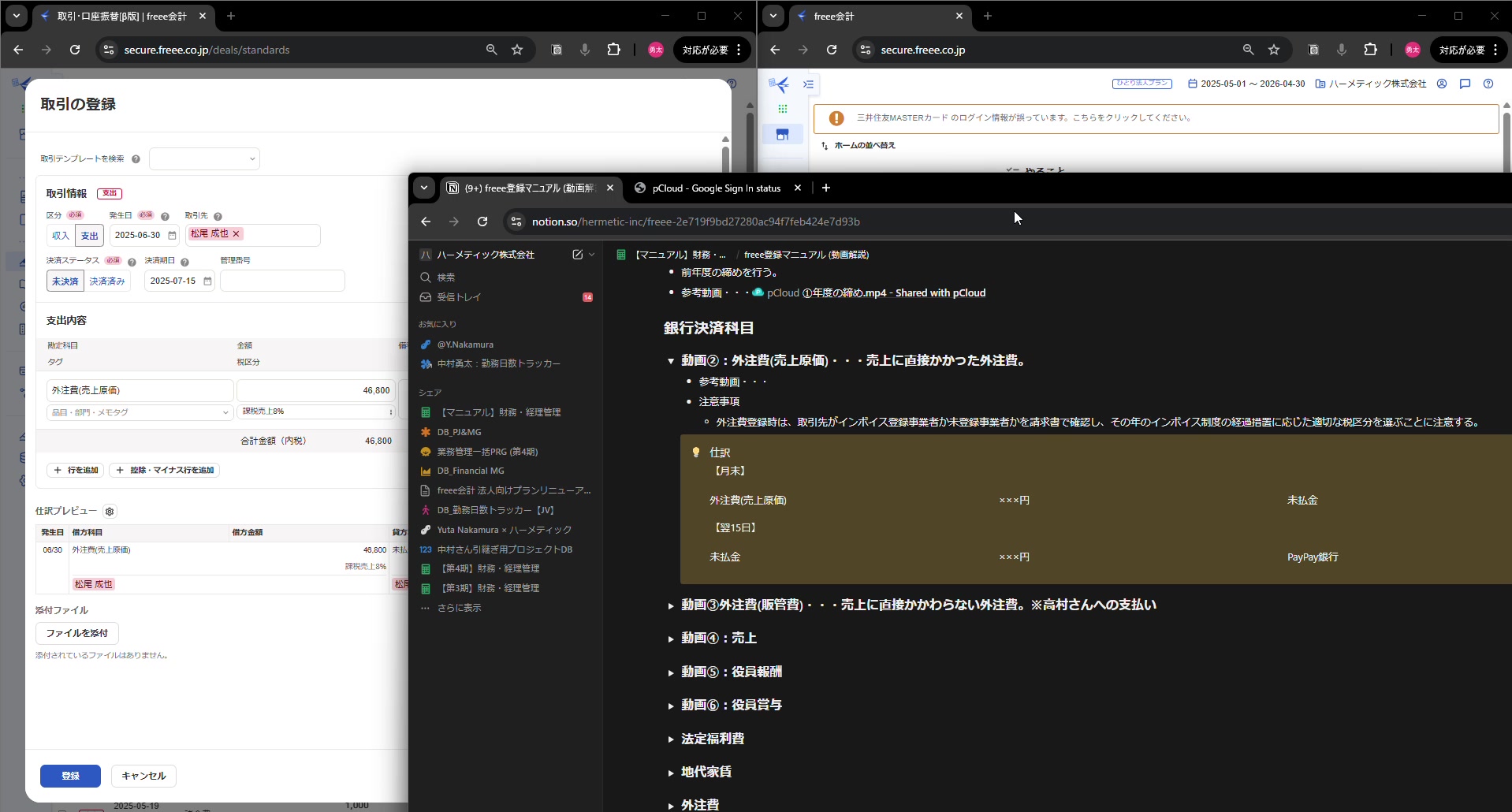

こちらは、松尾くんの、2025年6月末に上がってきた46,800円の請求。こちらが支払い日が7月の15日ということで、請求が上がってきているので、こちらを登録していく。

登録手順

- 請求の登録

02_011.jpg - まず、請求の登録については、こちらの「収入支出の形式」ということで、この画面では、税区分の選択ができないので、こちらの詳細登録から登録をしていく

- 6月の末時点では、まだ決済がされていないので、未決済で登録をしていく

- ハーメティックは簡易課税で消費税を申告するかと思うが、登録上は、今、2割特例の期間になっている。今年の何月までかは2割特例の期間になっているかと思うので、課税売上8%を選んで登録をする

- 松尾くんがインボイスの登録をしていない事業者なので、8%の登録をするという形

- 仕分けプレビューを確認

02_012.jpg - 先ほど見た、仕分けプレビューというところがここに出てくるので、6月30日に外注費、売上原価が46,800円

- その反対側に未払金が46,800円ありますよという仕分けが出てくる

- これがこの形と同じということで、間違いなく登録されているかと思う

- 支払いの登録(7月15日)

02_013.jpg - こちらの登録が完了したら、支払いはハーメティックからPayPay銀行で支払いがされているかと思うので、PayPay銀行の未登録の、今95というところを押してもらうと、未登録の履歴が出てくる

- こちらから、この松尾くんの支払いの履歴を探す

- 該当の履歴がありましたら、選択してもらうと、ここにタブがあって、「未決済取引の消し込み」というタブを開いてもらうと、先ほど登録した、この項目が出てくるかと思う

- こちらを探してもらって、そこにチェックを入れて、金額が一致していることを確認して、登録をしてもらうという感じ

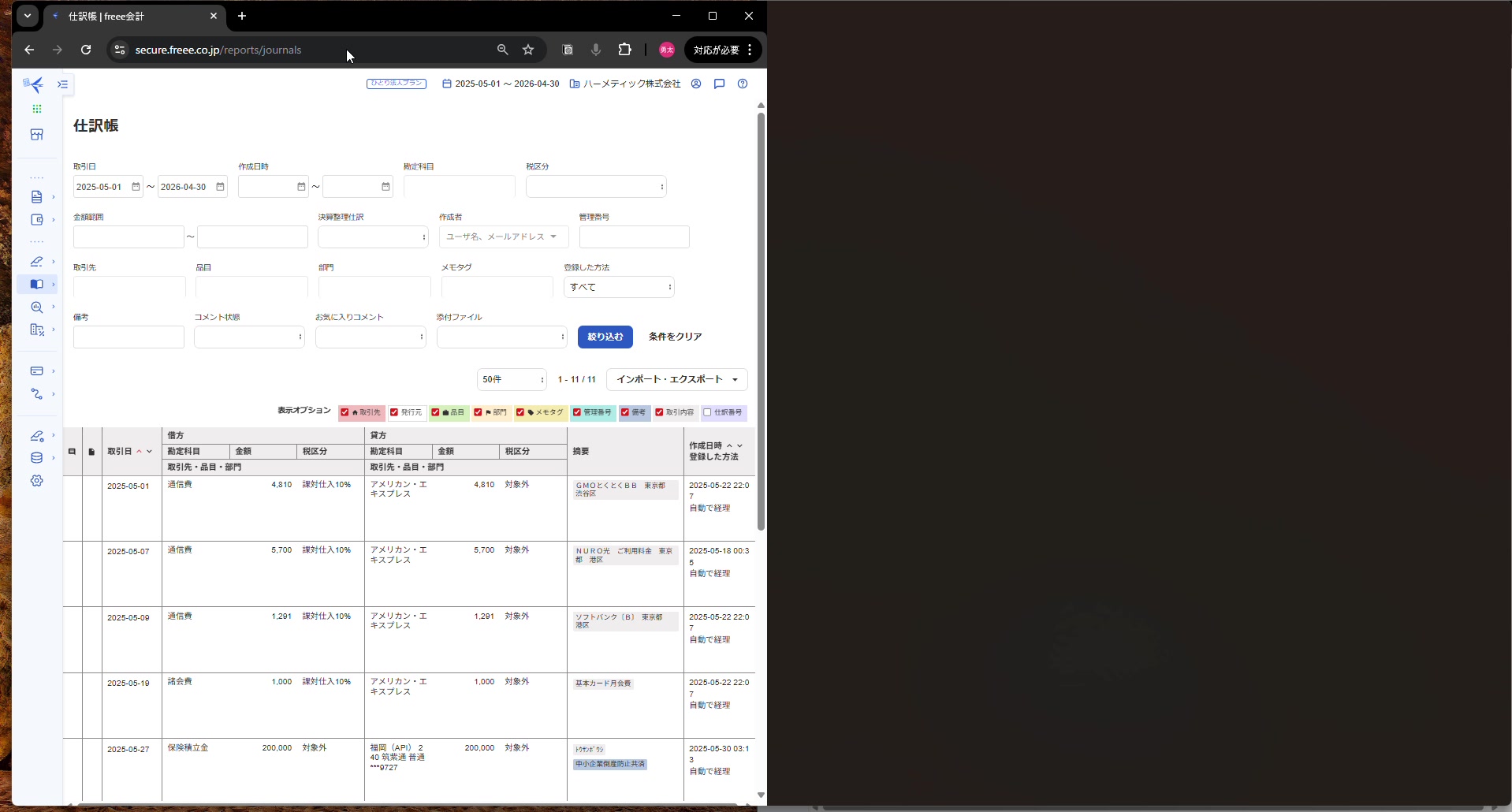

- 仕分け帳で確認

02_014.jpg - この一連の取引が、正確に記録されたかというのを確認するのに、こちらの仕分け帳を見てもらえると、分かりやすいかと思う

- 2025年6月30日に、外注費の46,800円、未払金が46,800円

- 7月15日に、未払金46,800円が、PayPay銀行46,800円で、決済がされましたという、仕分けが記録されているという状態になっている

3. 外注費(販管費)の登録

こちらの動画では販売費、販管費にかかってくる販管費の中の外注費の登録について解説する。

こちらは先ほどの動画とは違って売上に直接関わらない外注費、高村さんへの支払いなどについて登録する方法になる。

仕分けの形としては先ほどお伝えしたものと同じだが、こちらの外注費の項目がちょっと性質が違うものになってくる。

売上原価との違い

| 種類 | 勘定科目 | 損益計算書の場所 |

|---|---|---|

| 売上原価の外注費 | 外注費(売上原価) | 売上原価の部 |

| 販管費の外注費 | 外注費 | 販売管理費の部 |

登録手順

登録から解説していく。先ほどとほとんど同じだが、ここで先ほどは売上原価の外注費を選んだが、こちらはただの外注費を選んで登録してもらう形になる。

ここで仕分けプレビューを確認して、外注費と未払金が登録されていることを確認して登録。

損益計算書と貸借対照表での確認

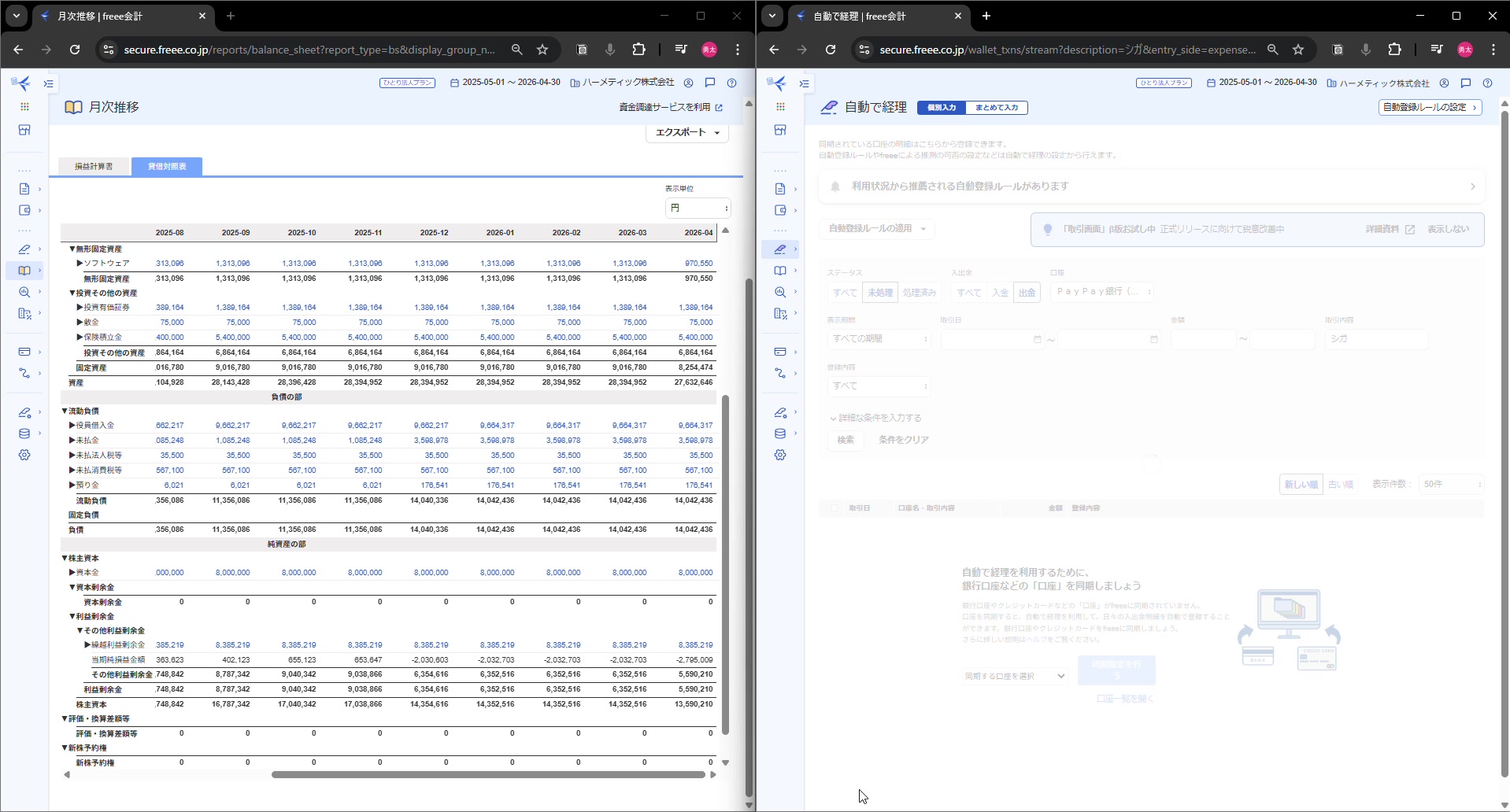

ここで一度、損益計算書と貸借対照表にどのように記録されているかというのを見ていく。

月次の方が分かりやすいかと思うので、年間の損益計算書・貸借対照表はこちらで確認ができるが、月次に関してはこちらで確認ができるようになっている。

損益計算書

- まず損益計算書には、2025年6月時点では松尾くんの46,800円が現時点では登録されていて

- 今登録した高村さんの33万円については、こちらの販売管理費の方の外注費に登録されているというような状態になっている

貸借対照表

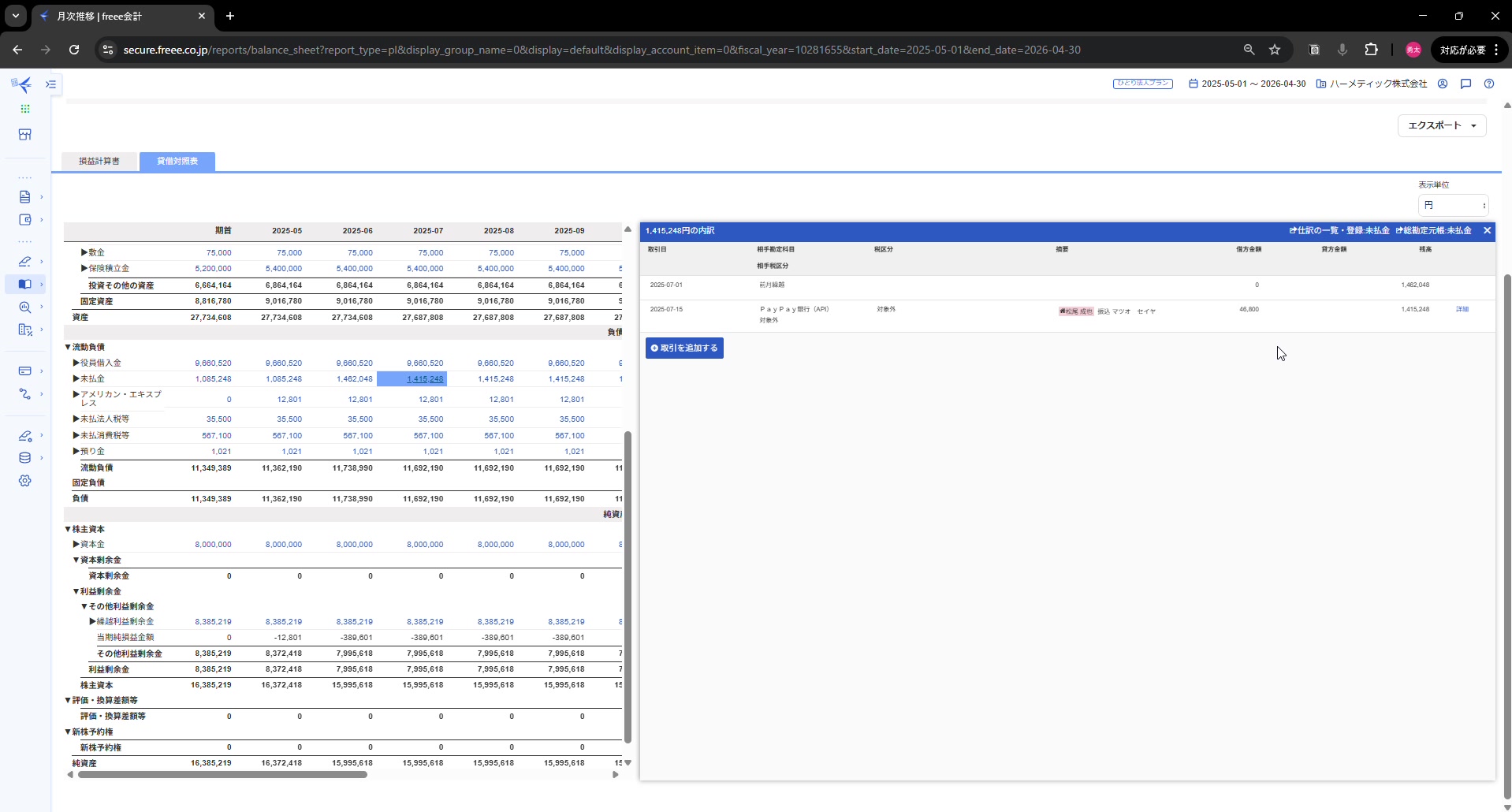

- ここで貸借対照表を見ていくと、松尾くんと高村さん、今、さっき未払金で登録をしたかと思うが、未払金が負債の部の流動負債の中に未払金という項目があるので、ここに入出金が記録されていくというような形になっている

- 前期からの繰り越しがずっと残っていくような形になるので、ちょっと金額だけ見ても分かりづらいが、2025年の6月時点の未払金を確認してもらうと、この月に登録された未払金がここで見れるようになっている

- 6月30日に松尾くんの外注費、売上原価と高村さんの外注費が、未払金として貸し方に記帳されましたよというのが、ここで確認ができるようになっている

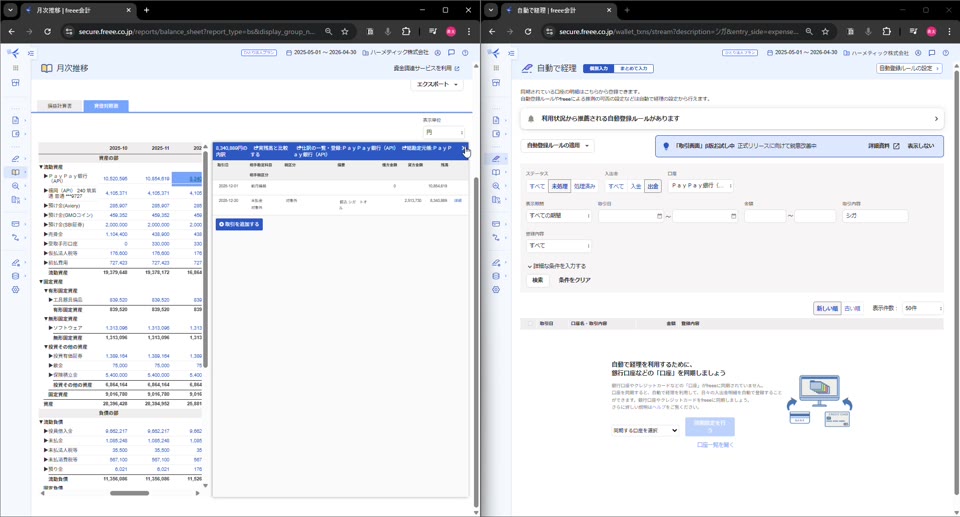

これが6月末時点の貸借対照表の未払金になっていて、これを7月の末時点を一度確認してもらうと、7月に登録されたのが松尾くんの未払金を、今度は決済をしましたよというのが分かるようになっている。

未払金が先ほど6月では、こちらの貸し方に松尾くんの46,800円が記帳されていたが、7月を見てもらうと、今度は借り方の方、左側の方に46,800円が書いているので、相殺されたという形で、未払金の46,800円が今の時点では松尾くんの46,800円が消えましたよというのが、ここで分かるようになっている。

ただ高村さんについては、まだ未払金の決済をしていない状態なので、この時点ではまだ高村さんの記録はないというような状態になっている。

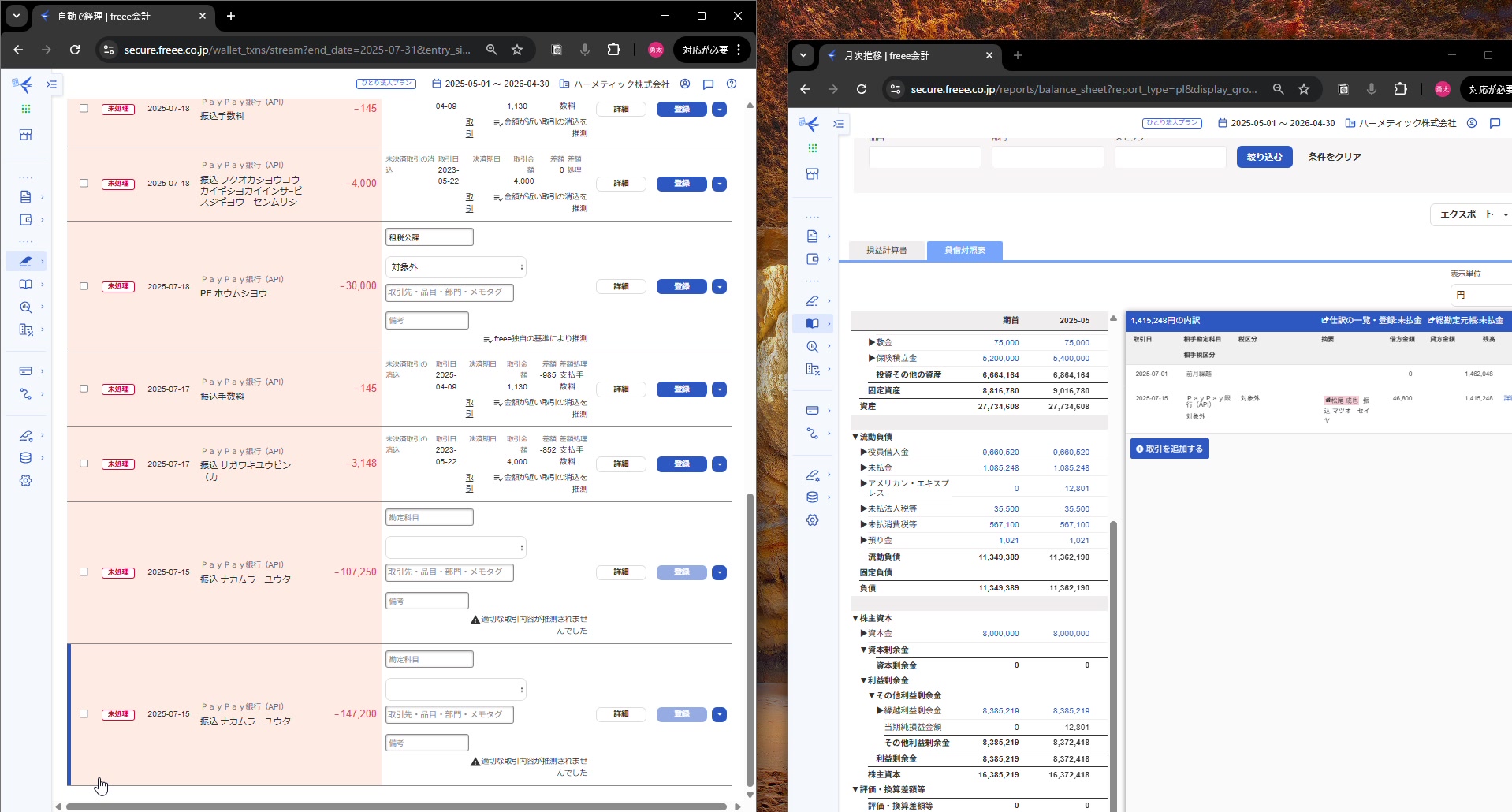

高村さんの決済の登録

ではここで高村さんの決済の登録をしていく。

先ほどと同様に、高村さんの銀行の出金の履歴、33万円が出金されて、7月15日に出金されているが、こちらは先ほど登録した6月30日の分の支払いになるので、こちらを選択して、登録を行う。

先ほどと同様、こちらの仕分け帳で確認していくと、高村さんの取引、高村さんがまず外注費が33万円、6月30日に未払金で計上されて、この未払金の決済を7月15日にPayPay銀行でされましたというのが、こちらで確認ができる。

再度、貸借対照表の方を確認していく。貸借対照表の未払金を確認してもらうと、先ほどの7月のところに、新たに高村さんの33万円の未払金の、借り方への記帳がされたことによって、未払金が決済されましたよというのが、こちらで分かるようになっている。

こうやって簿記のルールに従って貸し方借り方に記帳していった集計が、損益計算書と貸借対照表につながっていくという流れになっている

4. 売上の登録

こちらの動画では売上の登録について説明する。

売上については元請けに成果物を納品して、その分の対価を受け取った場合に登録されるものになる。

仕分けの流れ

これまでのように仕分けをまず説明するが、まず成果物を納品した日に売上が立つ。それに対する対価として売掛金を反対側に借り方の方に切って、その入金があった場合、取引先から入金があった場合に、この売掛金の決済のために銀行振込などがあって、売掛金が相殺されると、その際に支払い手数料がかかったのであれば、支払い手数料がかかって、その分を銀行からお金が出ていくというような形で、仕分けが切られていく。

① 納品日(売上計上日)

借方:売掛金 ○○円

貸方:売上高 ○○円

② 入金日

借方:PayPay銀行 ○○円(実際の入金額)

借方:支払手数料 ○○円(振込手数料)

貸方:売掛金 ○○円

具体例:コンステック・熊本大学人吉レトロの業務

例として、こちらのコンステックの熊本大学人吉レトロの業務について登録をしていく。

こちらはあらかじめ明細を挙げてもらっているので、こちらを元に解説していく。

| 項目 | 内容 |

|---|---|

| 売上高(総額) | 374,000円 |

| 振込手数料 | 880円 |

| 実際の振込金額 | 373,120円 |

| 支払日 | 7月22日 |

| 納品日(売上日) | 2025年5月21日 |

登録前の状態確認

実際にこちらが貸借対照表と損益計算書に、どのように、どういうふうにお金が動いていくかというのを、確認しながら進めていく。

まず現時点まだ登録をしていない状態だが、前回登録した外注費46,800円と高村さんへの外注費、こちら販管費の方、33万円が今登録されているというような状態になっている。売上はまだ何も登録していないので、何も売上は立っていない状態。

貸借対照表につきましては、こちらは過去のストックが記録されている状態になるので、過去、現時点でいくらあるかというのが記録されているという状態。

今回使う仕分け科目につきましては、売掛金のところの金額、こちらが378,900円現時点であるという状態なので、こちらの数字がどのように変わるのかというのを見ていく。あとはPayPay銀行の金額、1,052万4,275円という金額になっている。

売上の登録手順

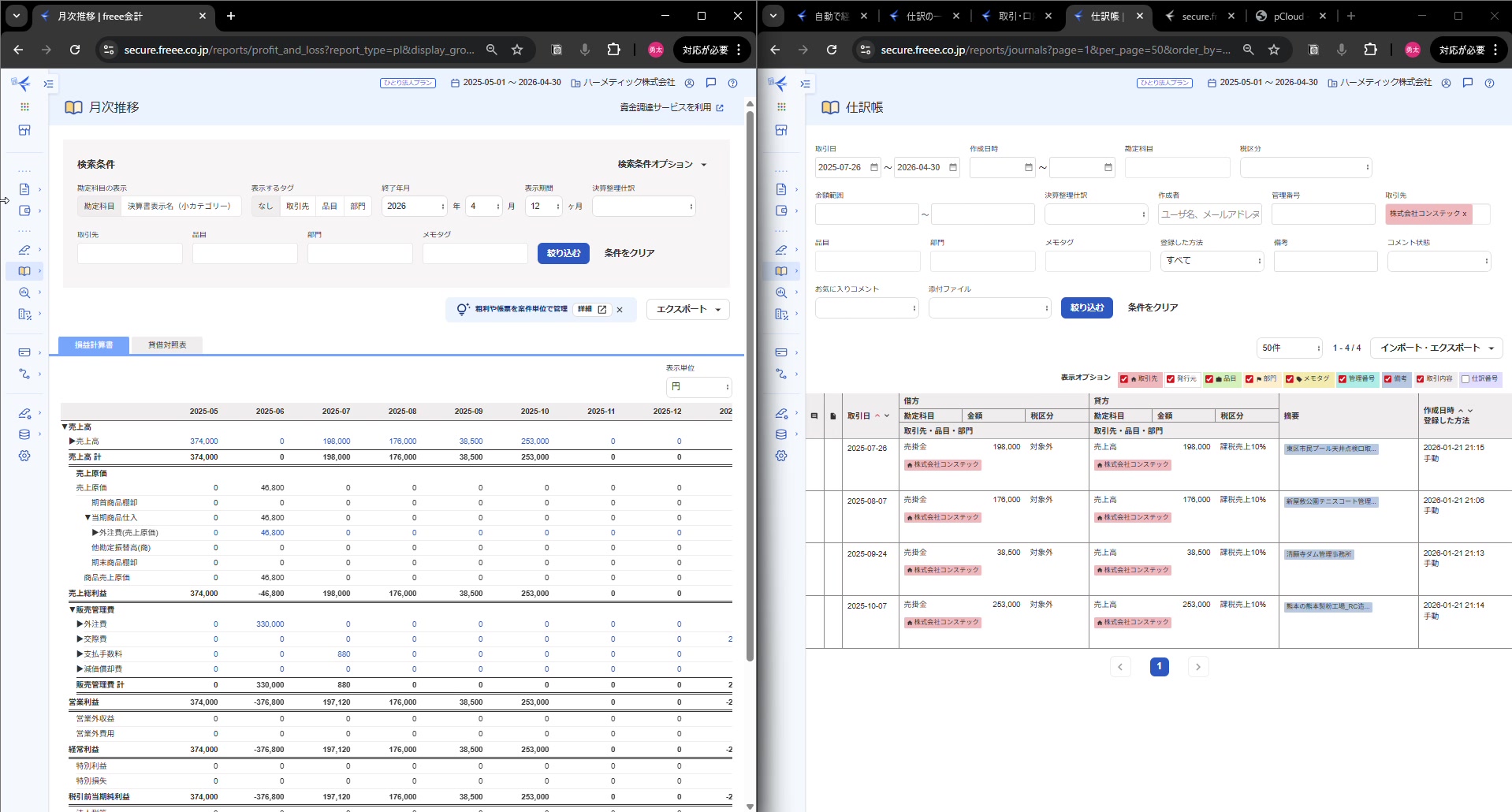

① 売上の登録

- こちらは業務名が、この売上は何の業務なのかというのが分かるように、こちらの備考に業務名を記載をしていっている

- これで5月21日に売掛金374,000円で、売上として374,000円が記帳された

- これで登録を行う

- 一応こちらの仕分け帳を確認をして、売掛金と売上高374,000円が確認ができたという状態になっている

登録後の損益計算書

- この状態でもう一度、こちらの損益計算書と貸借対照表を見ていく

- まずは損益計算書、損益計算書につきましては、5月、2025年の5月の時点で374,000円の売上が立った

- その他の数字は何も変わっていない

登録後の貸借対照表

- 次に貸借対照表では、先ほど売上と売掛金を仕分けを切ったので、こちらの流動資産、資産の部の中の流動資産の中に売掛金というものがあるので、こちらを確認していくと、2025年の5月の列のところに、先ほど438,900円の金額だったのが412,900円となっていて、こちらを開いてもらうと、先ほどの登録、売上高として登録された374,000円の売掛金として、登録がされているというような状態になっている

- この内容を編集したいというときは、ここの詳細を開いてもらうと、ここでも編集ができるようになっているので、こちらも必要であれば使ってもらえればと思う

② 入金の登録(7月22日)

- では続きまして、こちらの売上につきまして、入金があった際の売掛金の決済の登録をしていく

- こちらの入金はPayPay銀行にあるかと思って、まずコンステックからの入金を確認していくと、7月22日に373,120円の入金があっているので、こちらを選択する

- 外注費のときと同様、こちらの「未決済取引の消し込み」というタブを開いてもらって、ここの374,000円のところにチェックが付いていることを確認して登録をしていく

- 先ほどの明細にあったように、880円が支払いの振り込みの手数料になっているので、こちらが必然的にその差額が支払い手数料として880円が借り方の方に記録されている状態になっている

仕分けの確認

- 先ほど解説した仕分けと同様、PayPay銀行で374,000円の入金があって、売掛金の374,000円が決済されて、支払い手数料という費用項目880円が上がって、その決済としてPayPay銀行の880円が出ていったというような仕分けになっている

- これで金額が、こちらの内容が明細の内容と一致しているので、登録をしていく

登録完了後の確認

損益計算書

- この登録が完了した時点で、どのようになっているのかを見ていく

- まず損益計算書の方、損益計算書につきましては、売上は先ほど解説したものと変わらず

- 2025年の7月に取引先から振り込みがあった際に、振り込みの手数料を支払ったので、それがこちらの費用項目として、損益計算書上に支払い手数料880円が記帳される

- これはPayPay銀行から支払いがされましたよというふうになっている

貸借対照表

- 今度は、あと他に使った勘定科目がPayPay銀行と売掛金があるので、この2つがどこにあるのかというと、貸借対照表上の資産の部の中の流動資産のPayPay銀行、こちらのまず数字が動いているかと思う

- 2025年の7月の時点で、先ほどの374,000円が、借り方、銀行預金が増える場合は借り方に記帳がされる

- 出ていくお金として記帳されるのは、貸し方の方に記帳がされるので、まず374,000円が入ってきて、支払い手数料として880円が出てきましたよというのが、ここに記録されている状態になっている

- そして、あとは売掛金、売掛金につきましては、2025年の5月時点で売掛金を見てもらうと、この売上高に対する売掛金として374,000円が、借り方に記帳されているので、資産として増えましたよというのが374,000円増えましたよというのが、ここに記録がされている

- これは先ほど説明したところだが、ここを2025年7月を見てもらうと、先ほどPayPay銀行に入金があったので、先ほどPayPay銀行の借り方の方に374,000円と記載があったが、こちら、売掛金からPayPay銀行に374,000円を振り替えをしたという形になるので、売掛金の方は374,000円が出ていったという形で、記帳がされているという状態

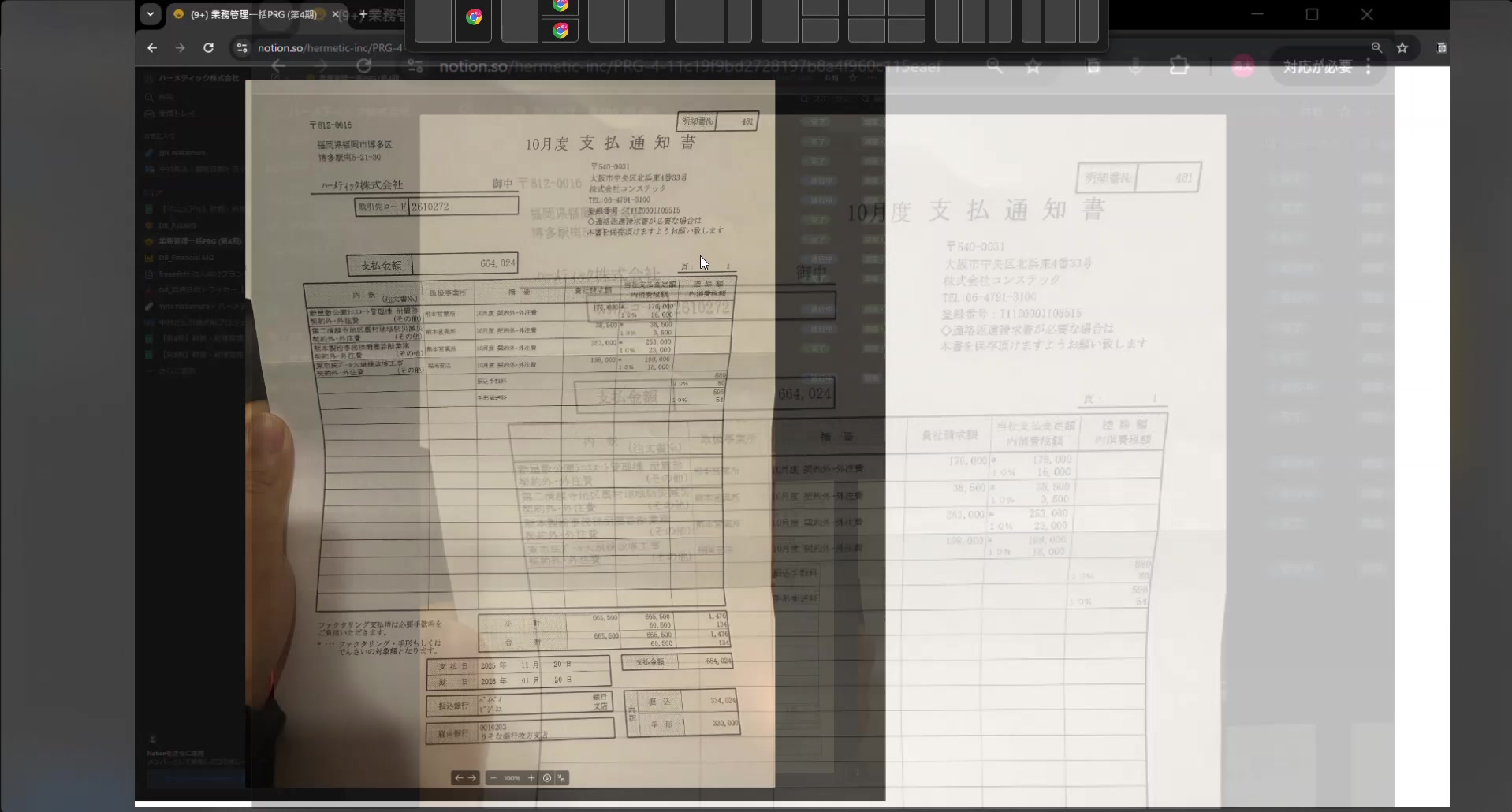

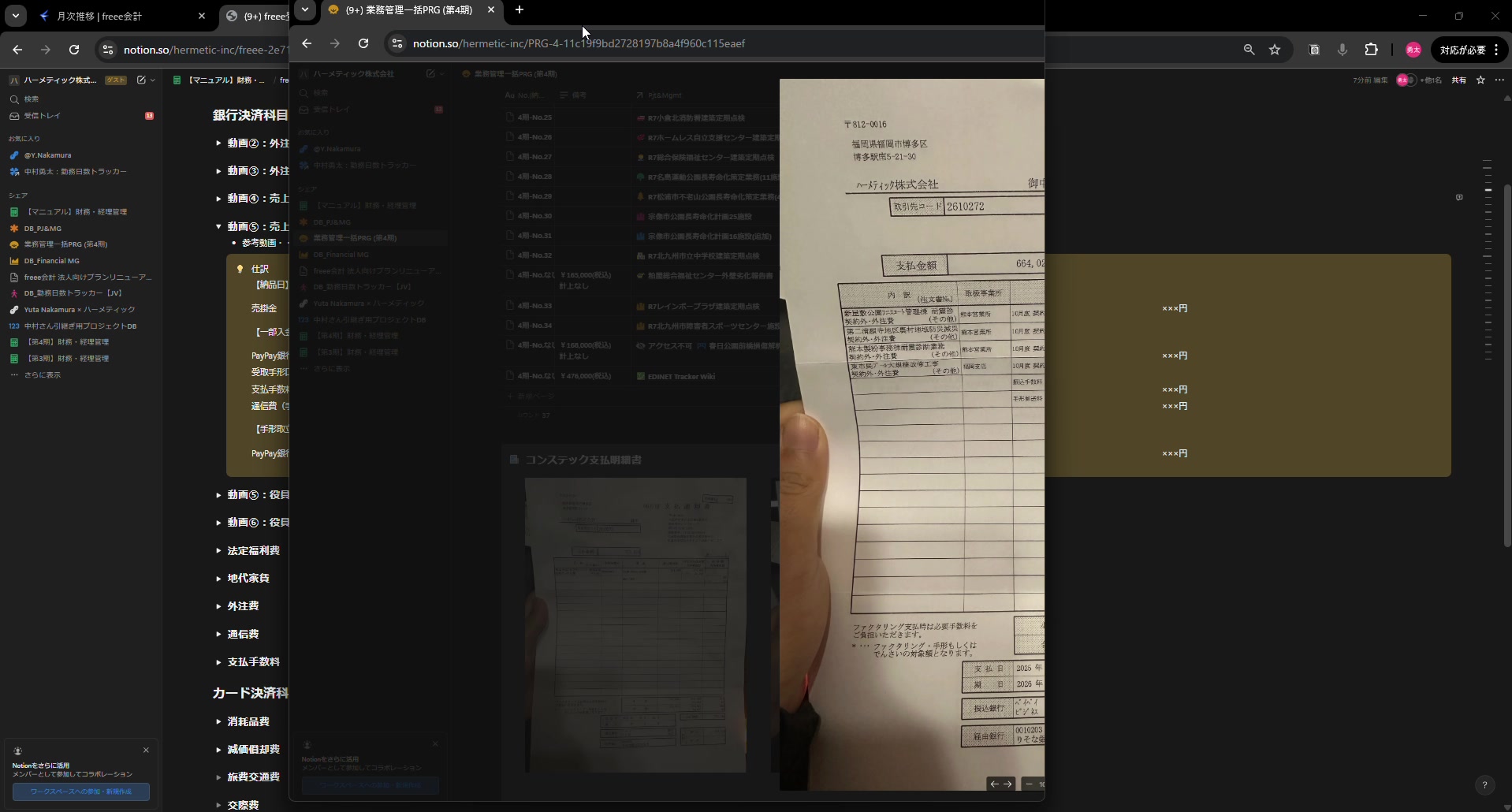

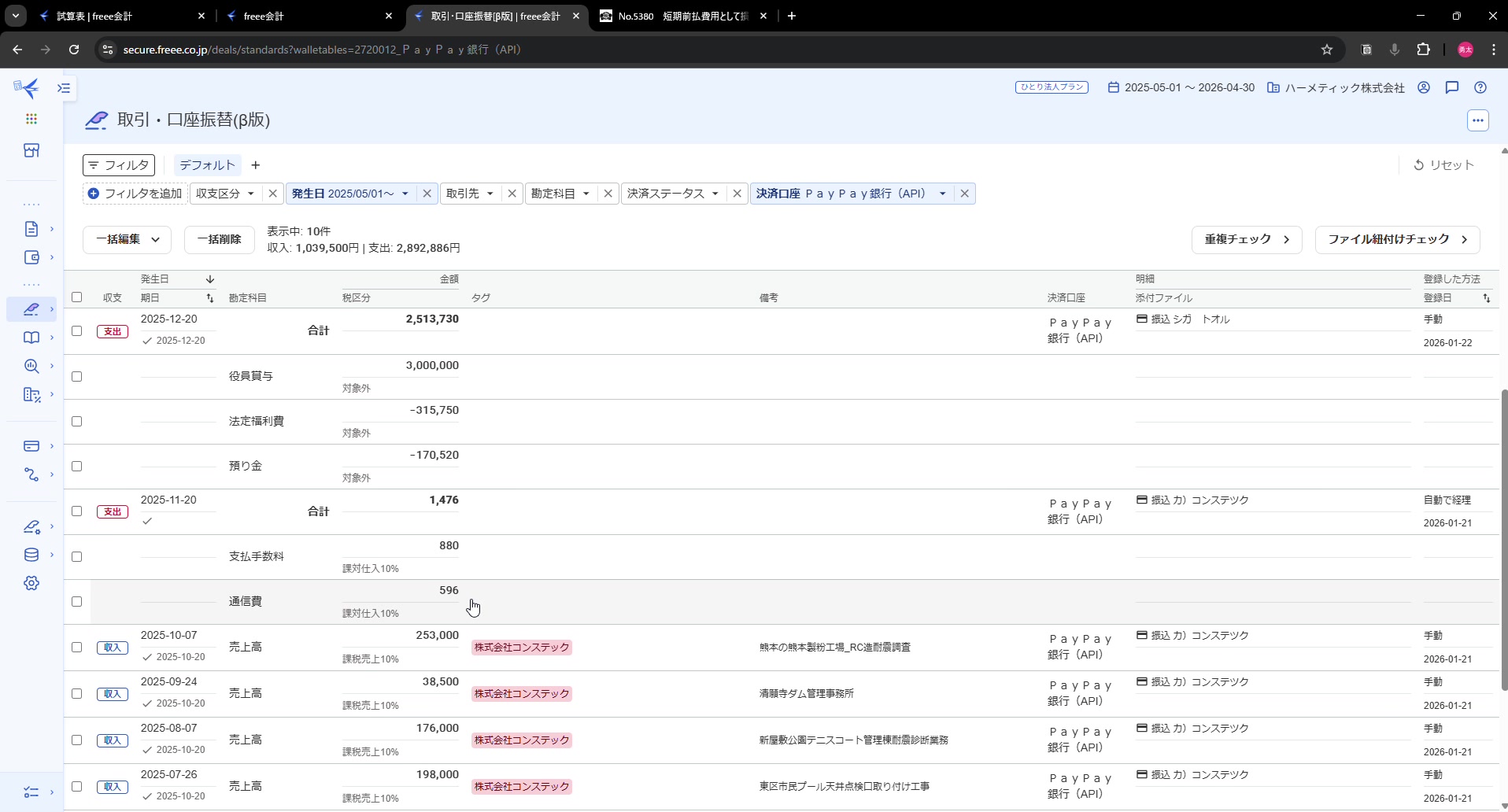

5. 売上の登録(受取手形)

こちらの動画では売上のコンステックからの入金で、一度の支払額50万円を超えた際に手形が発行されるのだが、そちらの仕分けとフリー上での登録の仕方について説明する。

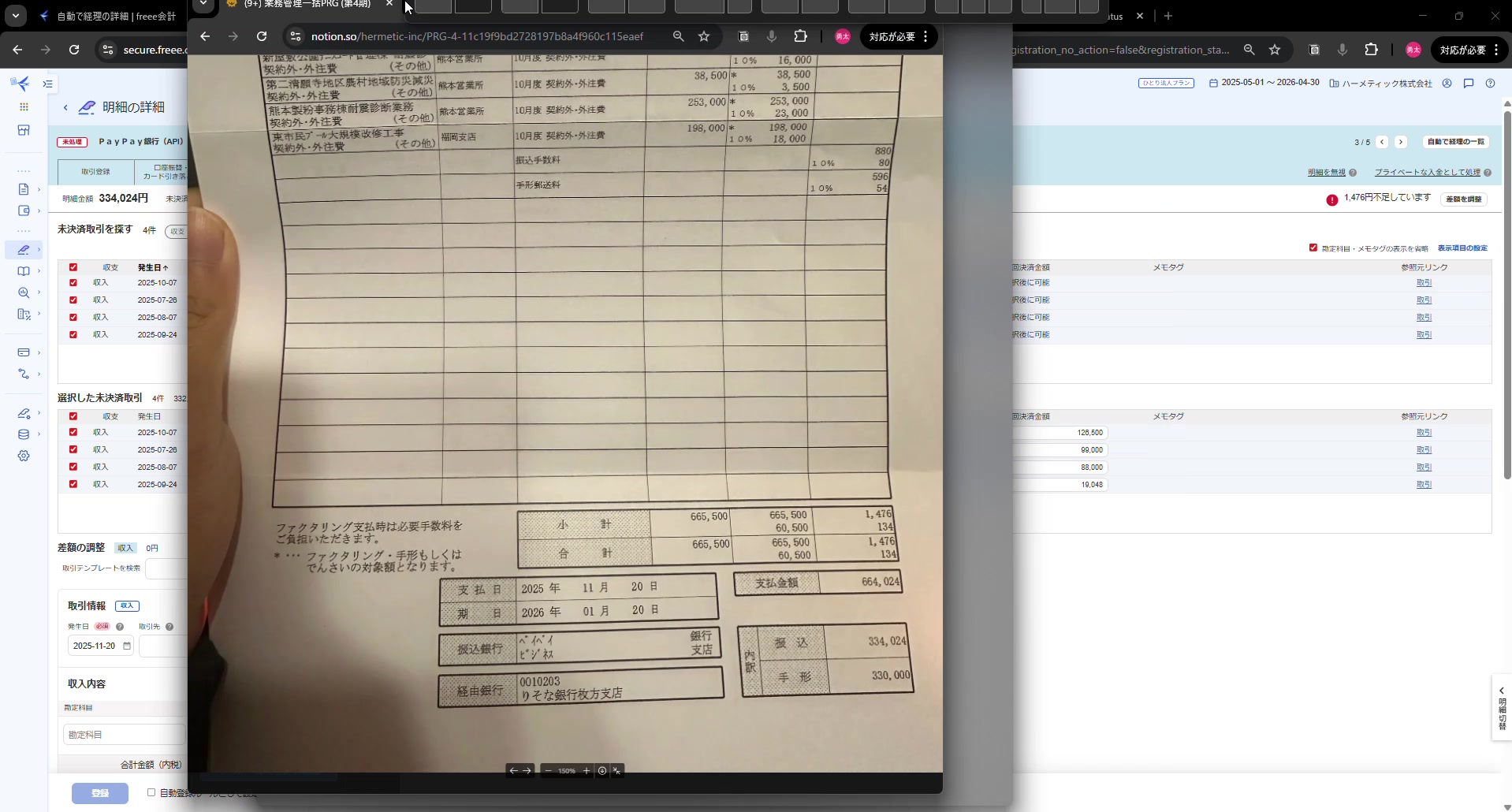

参考の支払い明細

参考とさせていただく支払い明細がこちらになっている。こちらの4つの業務につきまして、合計金額が665,500円の売上になるが、こちらの支払いが50万円を超えるので、一部は銀行振込で、一部は約束手形で支払いがされるという形となっている。

| 業務名 | 金額 | 納品月 |

|---|---|---|

| 東区市民プール点検 | 198,000円 | 7月 |

| 深夜式公園テニスコート | 176,000円 | 8月 |

| 西岸寺ダム | 38,500円 | 9月 |

| 熊本製粉 | 253,000円 | 10月 |

| 合計 | 665,500円 | - |

その際に振込手数料として880円、手形の郵送料として596円がかかるような形となっている。こちらの手数料の合計金額が1,476円を差し引いた664,024円が手形と振込で支払いがされるという形。

| 項目 | 金額 |

|---|---|

| 銀行振込(PayPay銀行) | 334,024円 |

| 受取手形 | 330,000円 |

| 振込手数料 | 880円 |

| 手形郵送料 | 596円 |

| 手数料合計 | 1,476円 |

支払い日の11月20日に銀行振込と手形の受け取りがあって、手形の期日の2026年の1月20日に銀行で手形が決済されるというような流れとなっている。

仕分けの流れ

ざっと仕分けを確認していく。

① 各業務の納品日

まず、こちらは前回の動画で解説したように、売上が上がった日、それぞれ4つの業務があるが、それぞれの業務の納品の日に売上と売掛金が計上される。

借方:売掛金 ○○円

貸方:売上高 ○○円

② 一部入金日(11月20日)

続きまして、一部入金日とあるが、こちらは2025年の11月20日のこと。この日に、この売掛金という資産が決済される形で、銀行振込と受け取り手形に分けて支払いがされる。その際に支払い手数料と通信費がそれぞれかかってくるので、こちらが銀行の残高が差し引かれるという形で、仕分けが得られる。

借方:PayPay銀行 334,024円(振込分)

借方:受取手形 330,000円(手形分)

借方:支払手数料 880円

借方:通信費 596円

貸方:売掛金 665,500円

③ 手形取立日(1月20日)

最後、こちらの1月20日の日になるが、こちらは手形の取り立て日ということで、受け取り手形が借り方にあったものが貸し方に移動して、その分を福岡銀行に入金されるということで、受け取り手形から福岡銀行に振り替えがされるというような形となっている。

借方:福岡銀行 330,000円

貸方:受取手形 330,000円

現時点の状態

現時点だが、すでにこちらの売上についてはそれぞれ登録をさせていただいている。こちらの登録方法については、前回の動画を参考にしていただければと思う。

売上がすべてこちらで登録がされていて、現時点での損益計算書をまず確認させていただく。

損益計算書

- 損益計算書につきましては、7月、8月、9月、10月にそれぞれこれらの売上が上がっているので、それぞれの月で業務ごとに売上が上がってきているという状態になっている

貸借対照表

- 貸借対照表の方も確認をしていくと、現時点では売上に対して売掛金という形で計上されているので、資産の部の中の流動資産の売掛金を確認していただくと、こちらが7月からなので、7月の売掛金ということで

- 借り方、こちらはちょっと上の方は無視していただいていいが、借り方の198,000円というのが、こちらの東区市民プールの点検の業務

- 8月の業務が、176,000円の売り上げに対する売掛金で、こちらは深夜式公園のテニスコート

- 続いて、9月の売掛金ということで、38,500円、こちらが西岸寺ダムの分

- 10月の売り上げとして、253,000円で、熊本製粉の分

- がそれぞれ上がってきているという状態になっている

こちらの時点で納品日の仕分けはすでに切られている状態になるので、一部入金日の仕分けを切るフリー上の登録方法を解説していく。

今の時点では、売掛金には計上されているが、まだPayPay銀行と受け取り手形はゼロの状態ということで、何も資金が増えていない状態ということ。

銀行振込分の登録(11月20日)

では、銀行の入金の履歴から確認をしていく。こちらの銀行振込が、334,024円が銀行振込で支払いがされるので、こちらを探していく。

こちらの334,024円について登録をしていく。こちらも前回同様、未決済取引の消し込みということで、選んでいただいて、この際なんだが、4つの業務、こちらが全部4つの業務になるが、これを全部選んでしまうと、当然33万、半分しか入金されていないので、差額が331,476円超過していますということで出てくるが、こちらを調整していく。

基本的に半額になるので、それぞれ半額の金額を入力していく。

こちらの金額でまず入力をさせていただいた。ちょっと端数が出てくるので調整をさせてもらったが:

- 253,000円の半額の126,500円

- 198,000円の半額の99,000円

- 176,000円の半額の88,000円

- 38,500円の半額とちょっと手数料を差し引いて19,524円

この際にこちらの1,476円が、振込手数料と手形の郵送料ということでかかってくるので、この分の差額を埋める作業をする。

先にこちら、支払手数料と通信費ということで、こちらを先に計上して、1,476円を計上して、その後にこちらの金額を調整していただければよろしいかと思う。

注意: 支払手数料と通信費は、貸し方ではなくて借り方に来ないといけないので、費用として計上する際は「控除・マイナス」で追加していく。

これで金額が一致した形になるので、こちらの仕分けをまず確認、こちらのプレビュー上で仕分けを確認していく。

仕分けの確認

- まずそれぞれの日付、売上が上がった日付がそれぞれの日付で記録されている

- 11月の20日、PayPay銀行に入金があった日だが、この日に売掛金が半額、ちょっと端数は出るが、半額決済されて、その分の入金があったということで登録をしている

- その際に手数料として支払手数料880円と、手形の郵送料の通信費として596円を計上しているというような形となっている

改めて仕分けを見ていくと、売上高がそれぞれの業務の納品日に上がって、その分の売掛金が計上されている状態、11月20日の時点で売掛金が半額決済されて、半分をPayPay銀行で入金を受けたというような形になっていて、その際に支払い手数料880円と通信費の596円を計上して、PayPay銀行から1,476円が出ていくというような流れとなっている。

これで登録していく。

受取手形の登録

続きまして、こちらの、この際に受け取り手形を受け取っている、こちらでも支払いを受けている状態になるので、こちらの登録をしていく。

受け取り手形の登録につきましては、まずこちらの支払いを開いていただいて、各業務を確認していただく。明細に載っている業務だが、こちらの4つになる。

それぞれのところをクリックしていただいて、開いていただくと、仕分けプレビューのところに、今売掛金と売上高と、半額の入金が合っている状態のところまで登録されている状態になるので、ここに受け取り手形を受け取った際の仕分けを追加していく。

それがこちらの「+更新」の操作をしていただく形になる。

この受け取り手形を登録する際だが、受け取り手形がもともとあるフリー会計上にある受け取り手形と、今こちらのフリー会計上で「受け取り手形口座」という勘定科目を作成しているので、こちらで入力していただく形となる。

こちらの受け取り手形口座に入力する金額だが、こちらに決済残高という数字が出ているので、こちらを入力する形になる。

これで各業務に受け取り手形を計上していただいた。一つ一つ確認していく:

- こちら最初に仕分けを確認していただいたように、売掛金が出ているので、売掛金が198,000円決済されて、それぞれPayPay銀行で99,000円で、受け取り手形で99,000円受け取ったという仕分けが出ている状態

- こちらの業務では、8月7日に売上が上がって、売掛金176,000円を受け取って、こちらを88,000円と88,000円でPayPay銀行と受け取り手形で受け取っている状態

- こちらの業務については、売り上げ38,500円に対して、PayPay銀行22,000円と受け取り手形が16,500円ということで登録をしている

- こちらも同様

これで、こちらの一部入金日の仕分けが全て登録がされたという状態になっている。

手形取立日の登録(1月20日)

最後に手形の取り立て日の登録を行っていく。

こちらは今日が1月21日なので、昨日手形の期日となっているので、登録を探す。銀行の入金を探す。

注意: PayPay銀行ではなく、手形の受け取りの際は福岡銀行に持ち込むようになっているかと思うので、手形を決済する際の入金先の口座は福岡銀行になっている。

こちらの福岡銀行の入金の履歴、明細を見ていく。

こちらを登録する前に、もう一度損益計算書を見ていく。

損益計算書の確認

- 損益計算書を見ていくと、今、売掛金がまず全て決済されて、それが全て受け取り手形の方に来ている状態となっているので

- 2025年11月の時点、11月に売掛金が決済されて、貸し方に売掛金が出ていきましたよという履歴が残っている

- それぞれPayPay銀行への振り込みと受け取り手形口座への振り替えがされているという状態

- それぞれの業務ごとにPayPay銀行と受け取り手形に売掛金の金額が振り替えられるという仕分けが切られている状態になっている

現在の残高

- 受け取り手形が330,000円残っている状態

- 売掛金が1,104,400円あったのが438,900円になっている状態

- PayPay銀行にも入金があったので、10月の時点では1,052万595円だったのが1,085万4,619円に残高が増えているという状態になっている

- こちら詳細を見てみると、こういった形、PayPay銀行に入金された金額と1,476円という手数料が銀行口座から出ていっているということが、こちらで確認ができる

手形の決済

- では、手形の決済を見通していく

- 先ほど開いたのが福岡銀行の明細、福岡銀行の入金の履歴19件とあるので、こちらをクリックしていただくと、1月20日に330,000円の入金があっているので、こちらを開いていただいて

- こちらは「口座振替」のところを選んで、こちらの口座振替というところを選んでいただいて、こちらに受け取り手形口座というのがあるので

フリーのトップ画面

- その前に、フリーのトップ画面を開いていて、現在、こちらの受け取り手形口座というところが、現金・その他の欄のところにあるので、こちらに今の受け取り手形の残高が表示されている状態になっている

では先ほどの画面に戻って、1月20日に受け取り手形から福岡銀行に330,000円振り替えるという仕分けを登録する。こちらの振替元の口座を「受け取り手形口座」を選んで、残高を振り替えるということで登録をすれば、完了になる。

登録完了後の確認

- 登録が完了したので、再度貸借対照表を確認すると、1月20日の時点で受け取り手形が決済されたので、1月に残高がゼロになっていて、今度は福岡銀行の残高が330,000円増加しているという形になっている

- それぞれここを開いて見てみると、330,000円、受け取り手形が出ていて、福岡銀行で、相手の科目が福岡銀行で決済されましたよということで、こちらでは受け取り手形が330,000円、貸し方に記帳されているので、出ていきましたよということが分かるようになっている

- こちらも1月、福岡銀行を見ていくと、福岡銀行は借り方に330,000円が記帳されているので、相手方、この科目が受け取り手形口座となっているので、330,000円が福岡銀行に入金されましたよという履歴がこちらで確認ができるようになっている

ちょっとこちら長い解説になって、ちょっと分かりづらかったかと思うが、こちらが受け取り手形で支払いを受けた場合の登録になっている

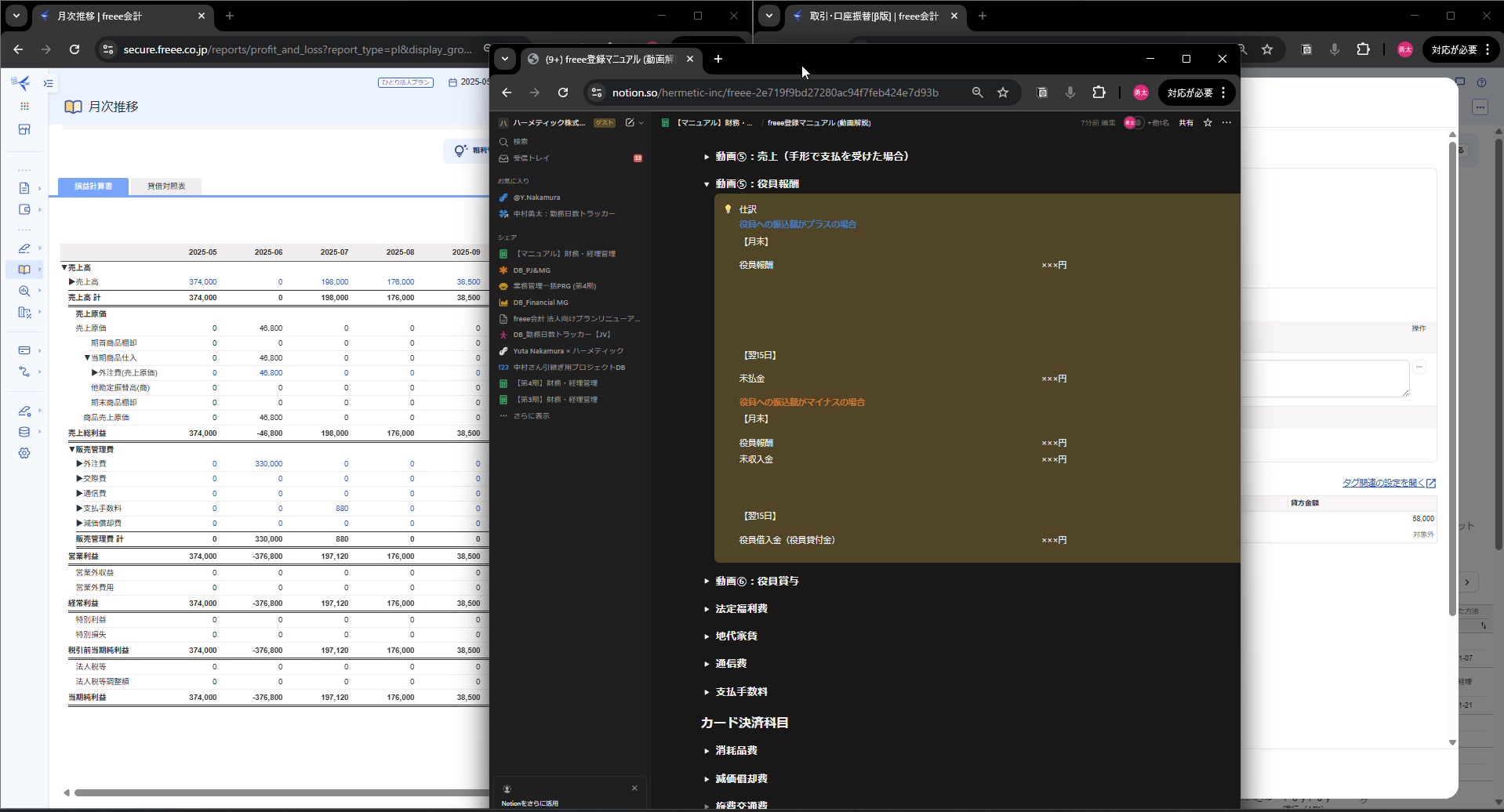

6. 役員報酬

こちらの動画では、役員報酬の支給の際の仕分けについて説明する。

役員報酬につきましては、天引きがあるので、その仕分けと、役員報酬から社宅の家賃を控除している部分もあるので、その部分も説明をしていく。

2つのパターン

仕分けとしては、こちらを見ていただきたいのだが、まずは役員への振込額がプラスの場合とマイナスの場合ということで記載している。

パターンA:振込額がプラスの場合

振込額がプラスの場合というのが、役員報酬の金額が法定福利費、社会保険料と住民税と家賃の金額よりも大きい場合のこと。

その場合、役員報酬の方がこの4つよりも多いので、その差額が役員への実際の振込の金額が未払金という形で差額が計上される。こちらは月末に、毎月末に計上されるものになる。

そして翌月15日に役員報酬が支払われるので、この未払金を決済するのに、貸し方にある未払金を借り方に持ってきて、その反対側にPayPay銀行で役員に支払いがされるという流れになっている。

パターンB:振込額がマイナスの場合

そして役員への振込額がマイナスの場合があるが、この場合は役員報酬の金額が法定福利費と預かり金、雑収入、家賃の総額よりも少ない場合は、反対に役員報酬が支払われる金額がマイナスになってしまうので、その分を未収入金という形で借り方に計上をする。

これは役員が、役員報酬でこれを補えないので、逆に役員が手出しをしないといけないというような感じ。

翌月15日に、この未収入金が決済をされるということで、基本的に役員貸付金という形で計上がされるが、現在の貸借対照表を見ていただくと、貸借対照表の負債の部、流動負債の中に、役員借入金というものがあって、これは、役員が会社に対して、会社が役員から借り入れている金額というのが、現状、1000万弱ある状態になるが、こちらから、こちらが役員が会社に対して貸している状態になるので、この未収入金を、この役員借入金から振り替えるというような形の処理をする形になる。

なので、役員借入金、いくらいくら、ここに来る未収入金の金額がこちらに来て、その同額が役員借入金で決済されるというような形になる。

もし、この役員借入金がゼロの場合であれば、ここが役員貸付金になるか、もしくは、役員から会社の方に銀行振り込みなどで、入金をするような手続きとなる。

金額の確認方法

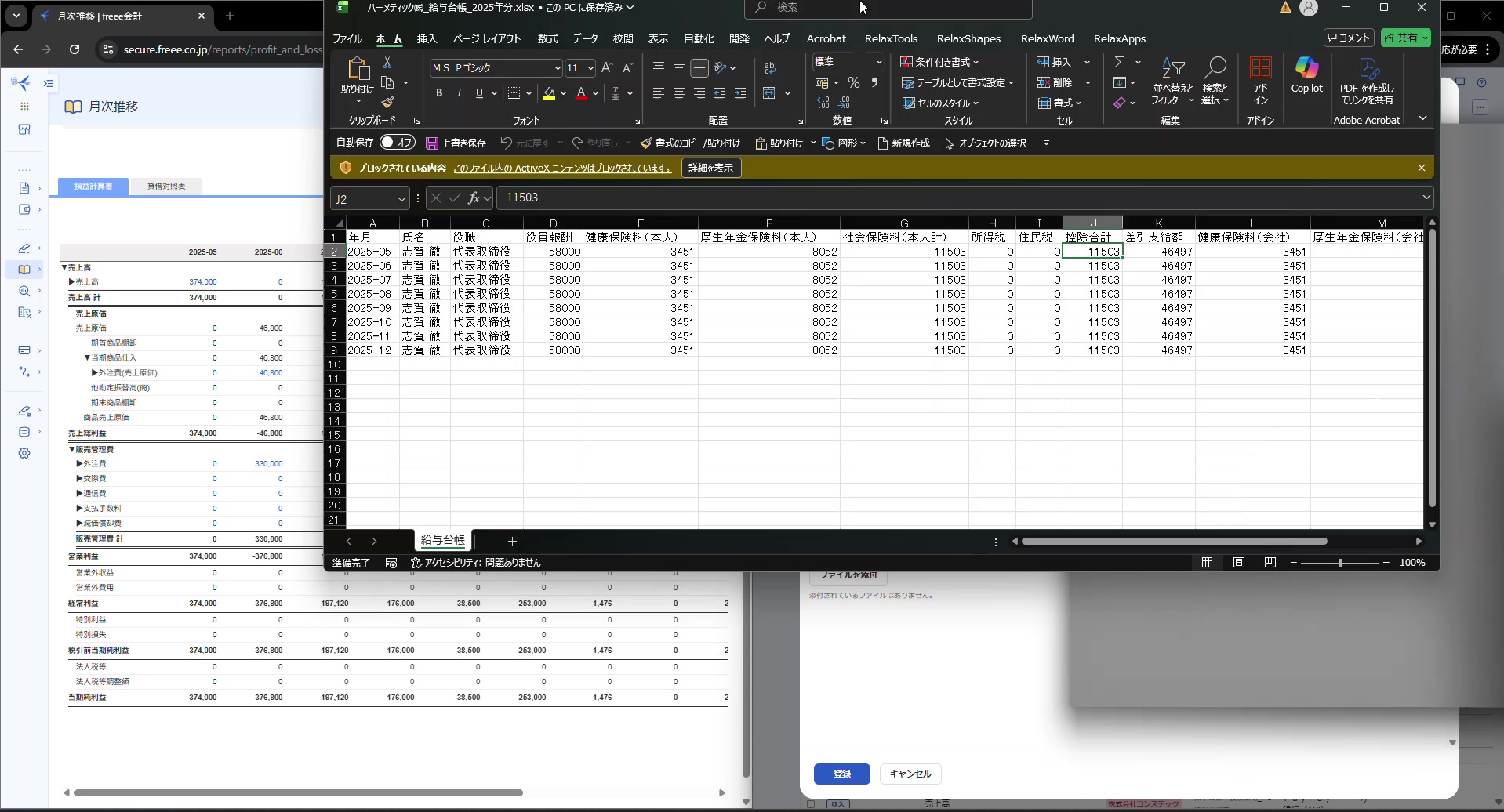

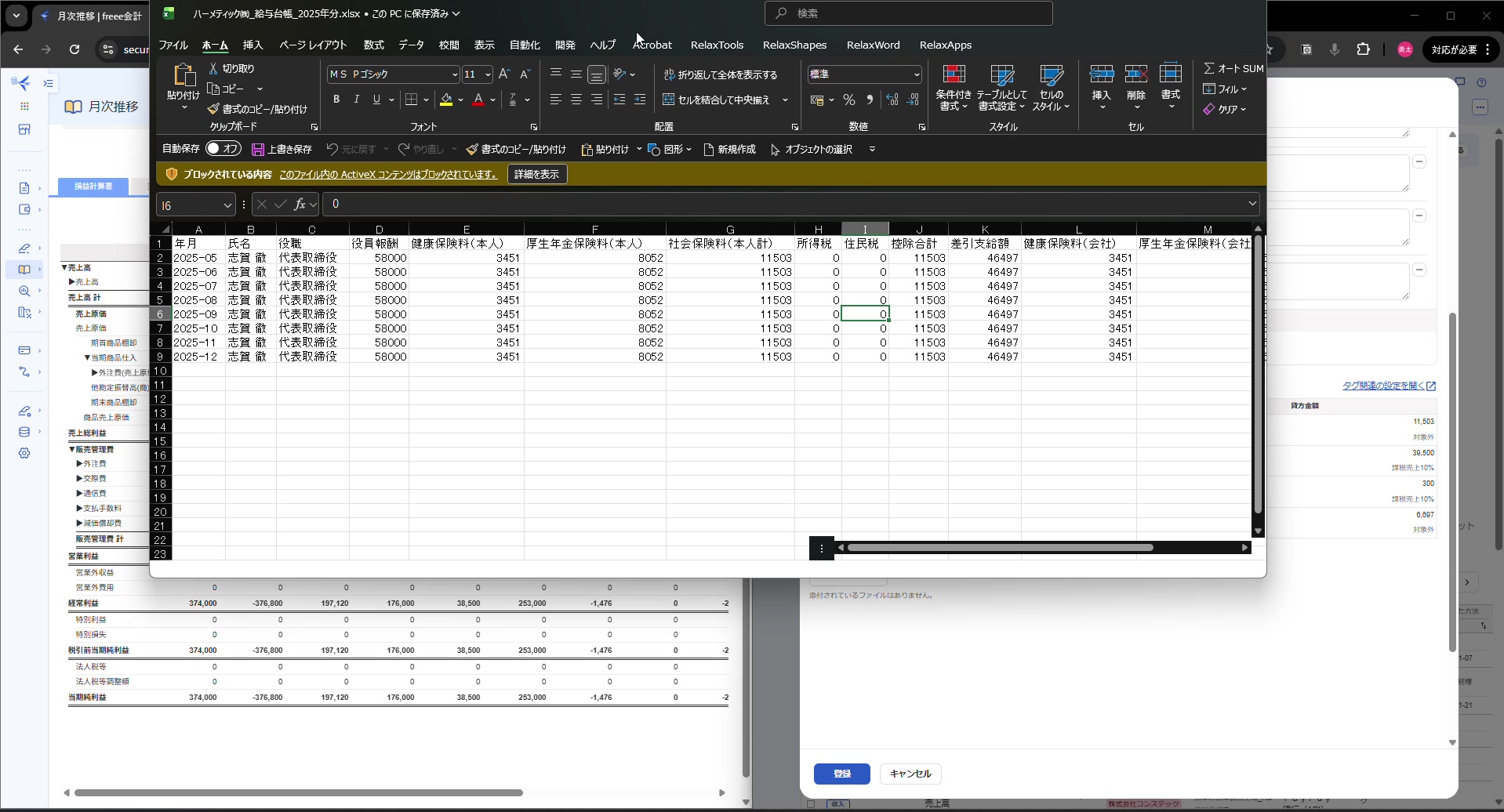

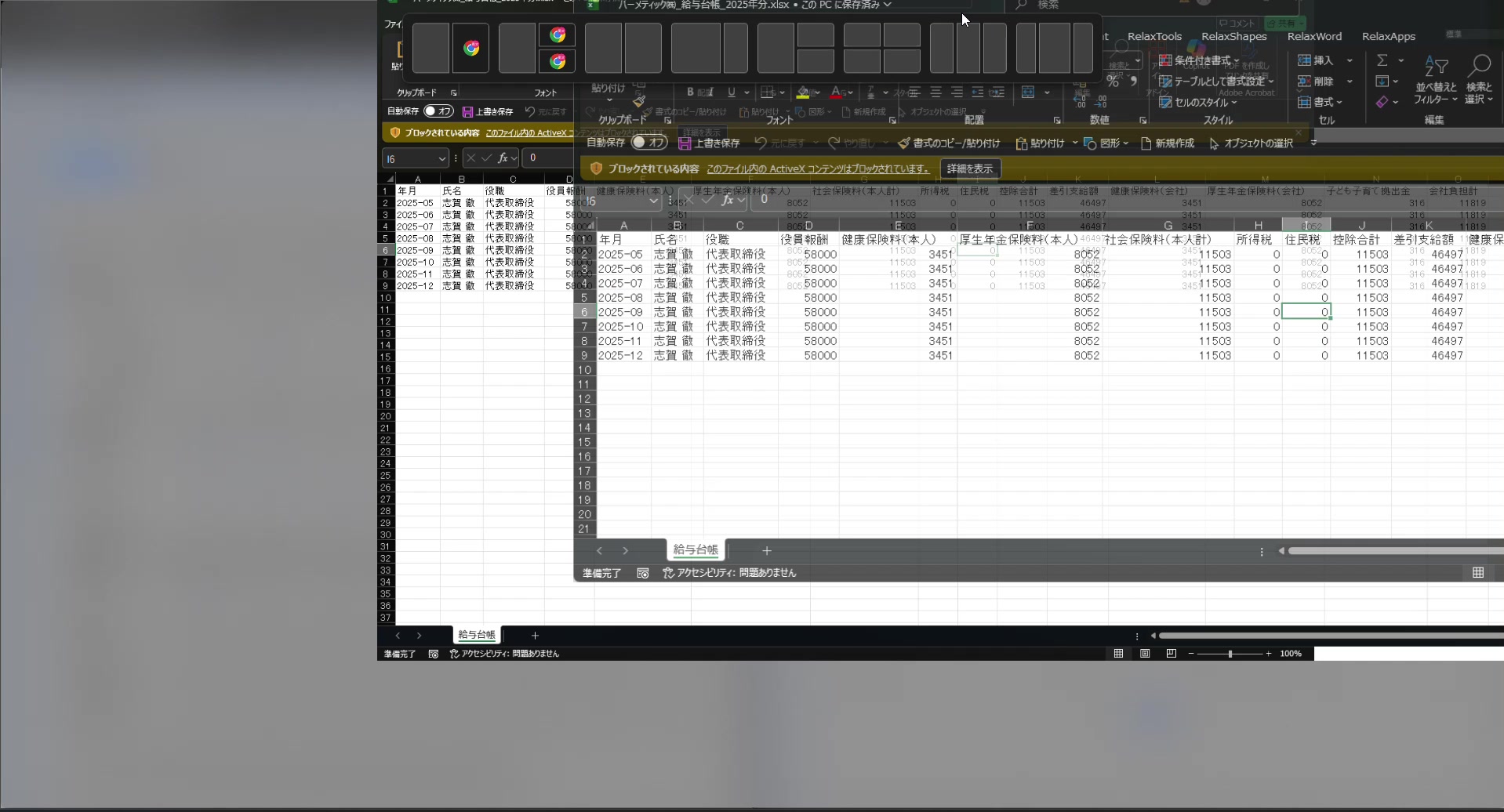

実際に登録をしていく。

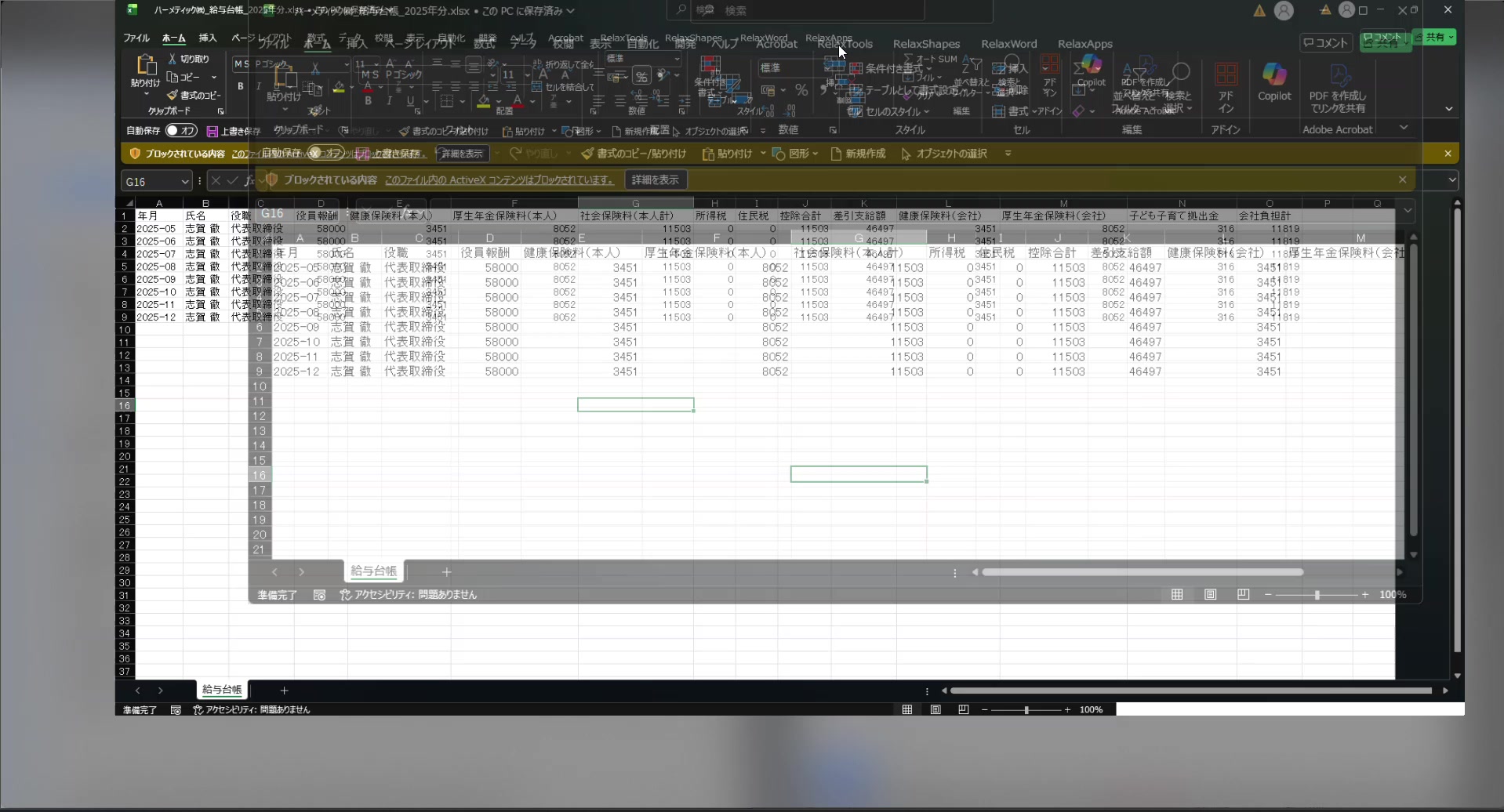

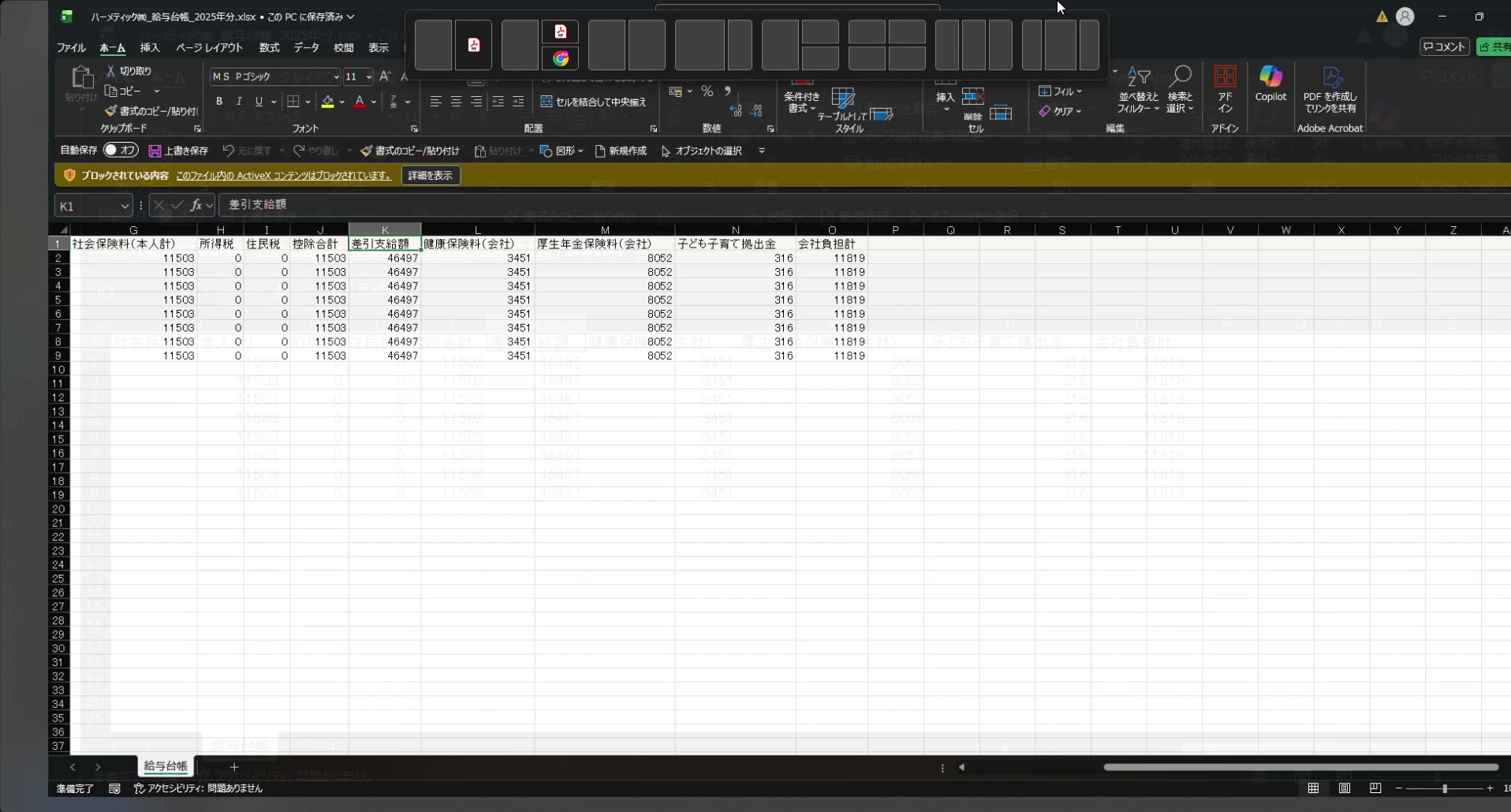

こちらの確認用の資料として、シガさんが用意している、こちらの役員報酬のフォルダの中の第4期の給与台帳というものがあるので、こちらを開いていく。こちらは社会保険料とか、住民税が書かれている。こちらの金額に基づいて登録をしていく。

具体的な金額

| 項目 | 金額 |

|---|---|

| 役員報酬 | 58,000円 |

| 法定福利費(社会保険料本人負担) | 11,503円 |

| 預かり金(住民税) | 5,000円(要確認) |

| 雑収入(社宅家賃の役員負担) | 39,800円(旧家賃) |

登録前の状態確認

いつものように、まず貸借対照表と損益計算書を見ていく。

損益計算書

- まず損益計算書だが、役員報酬につきましては、販売管理費の方に計上される

- 現状ではまだ役員報酬を今期は計上していない状態なので、役員報酬はまだ出てきていない状態

- 関連する法定福利費だったりとか、預かり金、預かり金は貸借対照表の方に出る、預かり金だったりとか、というのはまだ計上はされていない状態となっている

登録手順

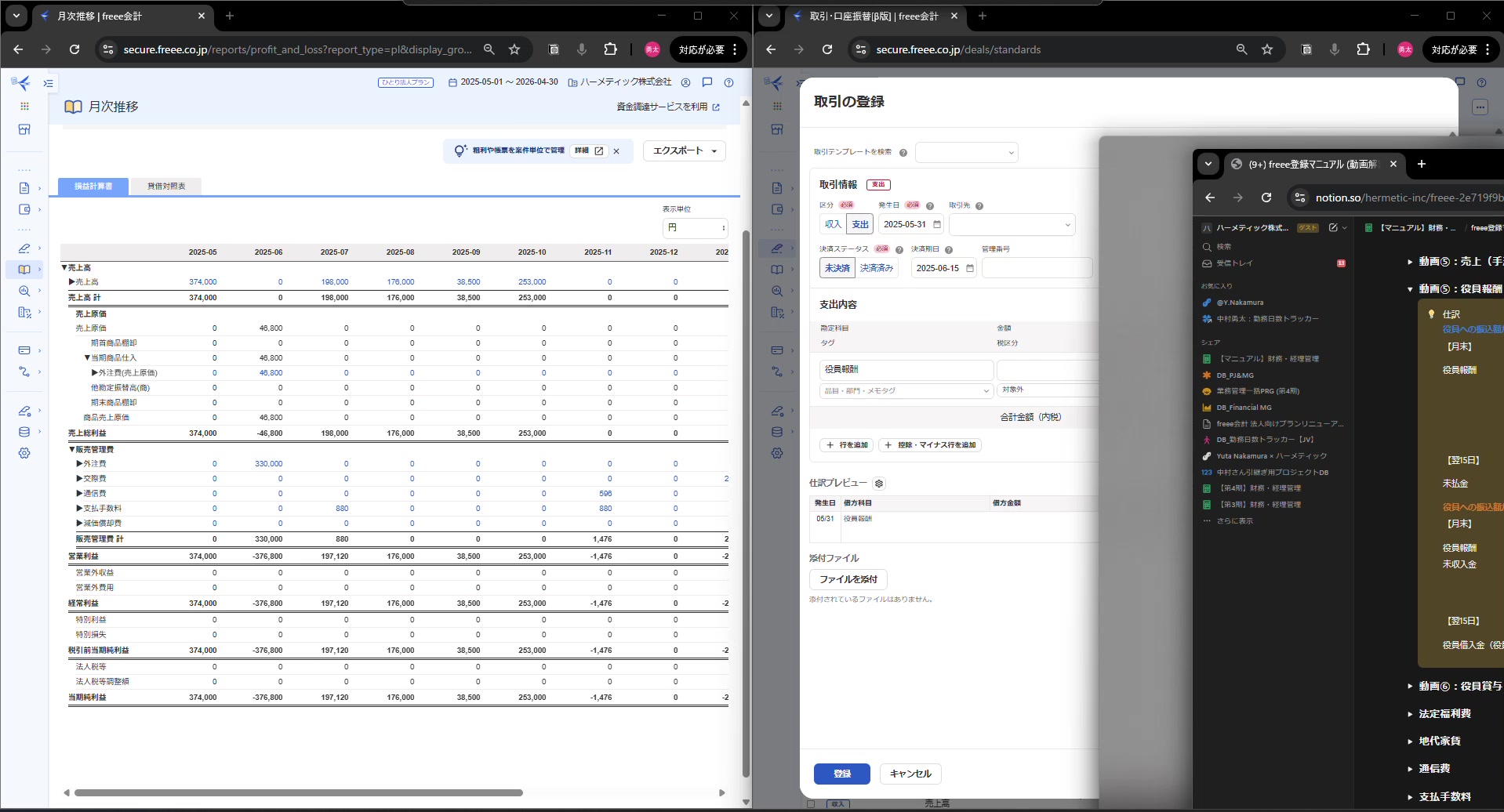

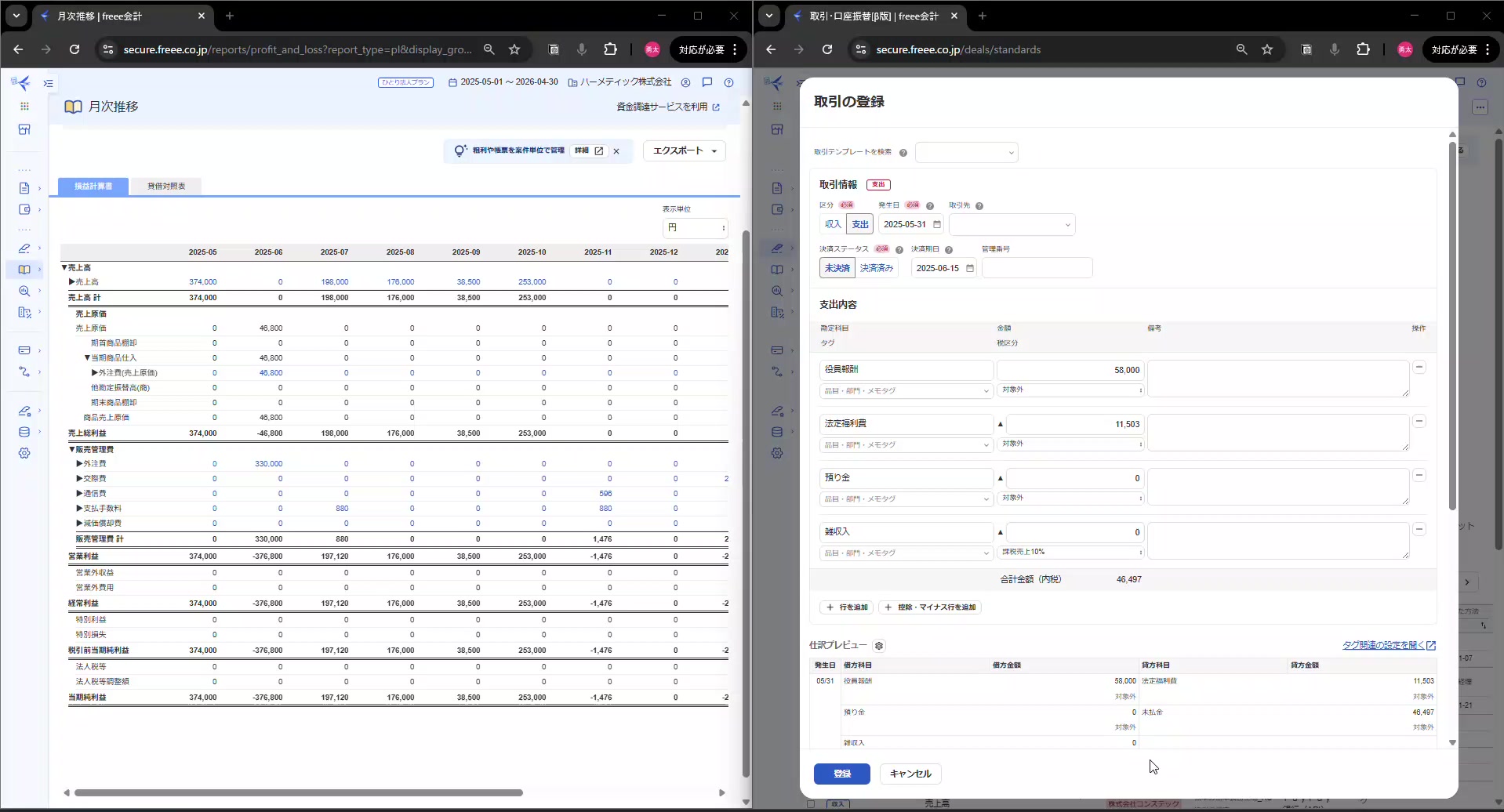

では実際に入力していく。こちらは収入支出形式から入力をしていく。役員報酬は58,000円。こちらはここでは登録が全部できないので、こちらは詳細登録で登録をしていく。

今入力している時点では、まず役員報酬が58,000円、こちらが未払金で決済されるというのが、今のところ登録されている情報になっていて、こちらにその他の情報を追加していく作業になっていく。

注意: 借り方と貸し方が逆になりやすい。こちらの通り、法定福利費とか預かり金とかは貸し方に持ってこないといけないので、「控除・マイナスの行を追加する」を選ぶ。

社宅家賃について

家賃につきましては、シガさんが今期引っ越しをされているかと思うので、これは前の家賃になるかと思うが、また家賃が変わったのであれば、その金額を折半するという形で、折半するか別途規約を設ける形で、シガさんの負担額を決めていただいて、その金額を入力いただければと思う。

家賃に含まれる駐車場代については、全額役員が負担をするという形が基本になるみたいなので、そういった形で取り決めをされればと思う。

こちらでは以前までの家賃で入力をしていく。

住民税について

こちらは住民税が現在ゼロになっているのだが、おそらく住民税がかかってきているかと思うのだが、一応こちらを前期のものを参考に入力していく。こちらは明細などを確認していただければと思う。

登録の確認

こちらで入力ができた。こちらは役員報酬58,000円に対して、こちらの家賃につきましては税金は対象外になる。デフォルトだと10%が選ばれているかと思うが、全部対象外になる。

こちらで一通り登録になるのだが、こちらが役員報酬58,000円に対して、こちらが58,003円合計があるので、3円役員報酬よりも超えてしまうので、未収入金が3円計上されるという形になる。

もしこちらの金額がプラスだった場合、役員報酬の方が多かった場合、どうなるのかというと、例えば住民税が5,000円だったとすると、1,697円役員報酬の方が多いので、未払金として、貸し方の方に1,697円が計上されるというような形になる。

こちらで登録を、金額が仮になるのだが、登録をしていく。

仕分け帳での確認

こちらに役員報酬に絞って検索をかけると、先ほど登録した仕分けが確認ができる:

- 役員報酬58,000円が支給されて

- そこから天引きとして11,503円が法定福利費

- 雑収入39,500円と300円

- 預かり金、住民税

- 未払金が1,697円が計上されましたよ

というのが、こちらで確認ができる。

損益計算書での確認

この時点で、損益計算書と貸借対照表も入っていく。

損益計算書の方だが、こちらは販売管理費の方に、役員報酬として58,000円が計上された。

そして法定福利費、法定福利費については、経費計上される場合は通常借り方の方に計上されるのだが、今回は役員報酬から天引きという形で貸し方に計上されているので、ここはマイナスの表記になっている。基本的に費用科目というのは借り方にくるのだが、今回は貸し方にきているので、マイナスで表記されているということ。

こちらは法定福利費については、また別の動画で説明をさせていただくが、こちらは毎月福岡銀行から年金事務所からの引き落としがされているので、それで相殺された金額がここに、最終的には必ずプラスで終わるようになっているのだが、23,000円くらい、22,000何円というのが別で計上されるので、その差額で12,000円くらいか、会社負担額が、11,819円が最終的にはここにくるような形になるかと思う。今の時点では、まだその引き落としがされていないので、11,503円がマイナスで計上されているという状態。

あと雑収入、雑収入として、これは前住まわれていた家賃の金額になるんです、家賃の金額の折半の金額と駐車場代になるが、39,800円が会社としては雑収入として計上されているという形になる。実際の家賃については、また別の動画で説明させていただくが、こちらは会社が地代家賃として経費計上がまた別途される形になる。

貸借対照表での確認

今度は貸借対照表の方を見ていくと、貸借対照表に表示されるのは預かり金になる。預かり金と未払金になる。

預かり金については、負債の部のこちら、預かり金、もともとちょっとこの1,021円、2025年の5月を見ていただくと、役員報酬ということで貸し方、負債は貸し方の方に計上されるので、負債が増えた場合というのは貸し方の方に記帳されると負債が増加するような形になる。銀行預金とか受取手形とか売掛金の逆、売掛金などは資産になるので借り方に、貸し方の増加になるが、負債の増加の場合は貸し方に金額が記帳される。なので、こちらは負債になるので、貸し方に5,000円が貸し方に記帳されているという状態になっている。

あとは未払金、未払金も負債の部に来る。こちらも5月を開いていただくと、1,697円が貸し方の方に計上されて、1,697円未払金が増えましたよというような状態になっている。

翌月の登録(支払いの登録)

それでは翌月の登録を見ていく。

今登録しているのが役員報酬の振込額がプラス、役員への支払いがプラスの場合なので、未払金を決済する仕分けを行いたいと思うが、役員報酬という形で振込の履歴はないので、こちらの未払金を代わりに役員借入金という形で計上したいと思う。

こちらはこの役員報酬の仕分けのところを開いていただいて、こちらの決済のところに登録をしていく形になる。決済は出金の口座ということで、役員借入金とする場合は「役員借入金」をここを選んでもらって登録をすると、未払金が決済されて、役員借入金として振り替えがされたという形で、決済がされるという形。

これで一連の役員報酬が支給されて、その実際の振込額が決済されるという流れを見ていった。

最終確認

最終的に貸借対照表を確認していく。貸借対照表を開く。

先ほど見た未払金、未払金が6月に決済がされたので、こちらを見ていくと、役員借入金、相手方科目が役員借入金が決済されて、1,697円が未払金として借り方に記帳される。借り方に、負債なので、借り方に記帳されるということは1,697円がマイナスになるということになる。

この反対側で役員借入金、役員借入金が今度は貸し方、役員借入金についても負債なので、増加する方は貸し方に1,697円が記帳されて、その相手方の科目が未払金ということで、記帳がされている状態となっている

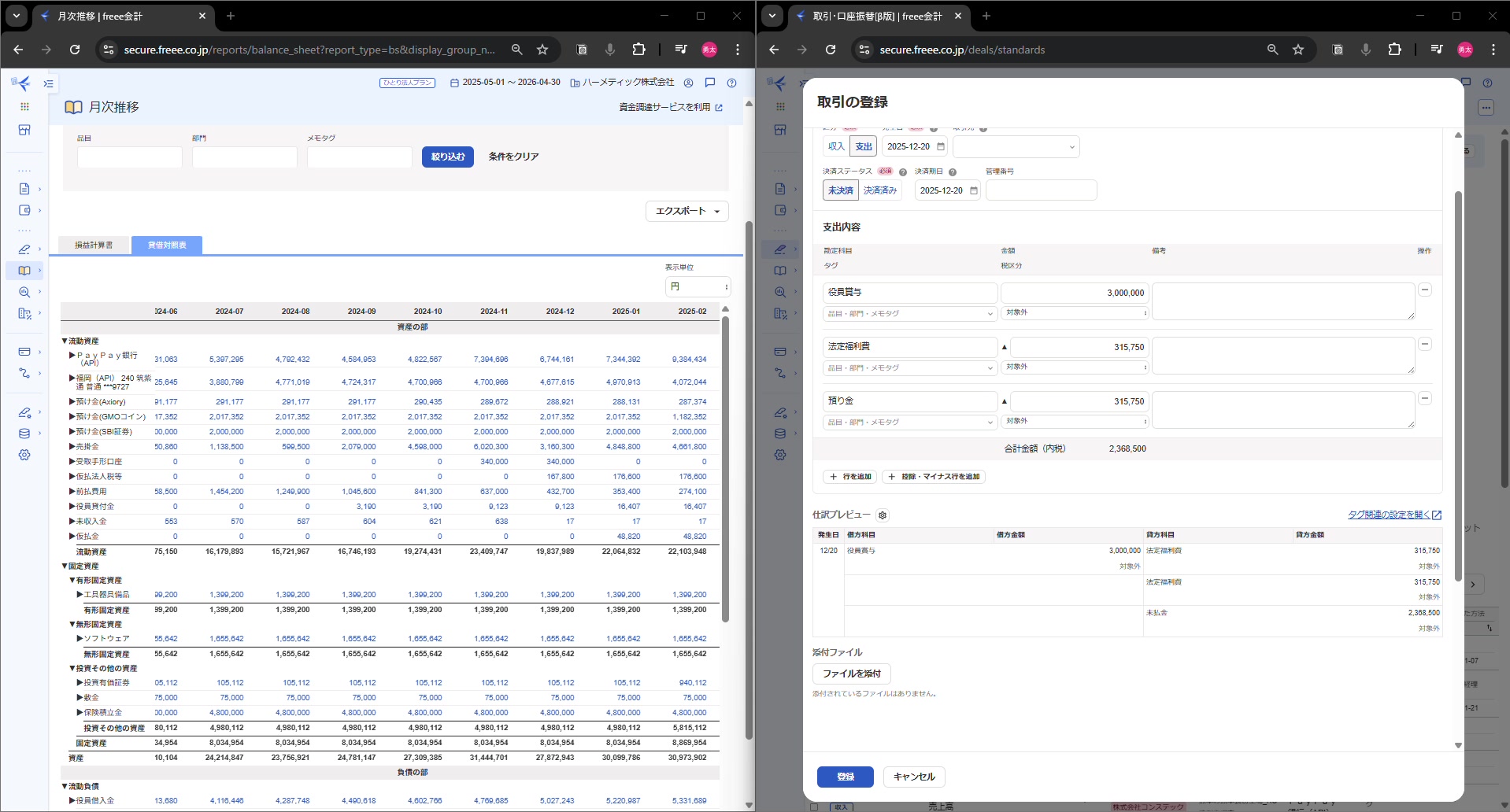

7. 役員賞与

こちらの動画では、前回の役員報酬に続き、役員賞与について、その仕分けとフリー会計への登録方法について解説をする。

役員賞与につきましては、毎年12月の20日に支払いをされているかと思うが、こちらが賞与の明細書になっている。こちらは、瀬永税理士が発行した明細書。

具体的な金額

こちらの内容としては、賞与の金額、今期に関しては:

| 項目 | 金額 |

|---|---|

| 賞与の総額 | 3,000,000円 |

| 社会保険料(健康保険+厚生年金) | 315,750円 |

| 課税対象額 | 2,684,250円 |

| 所得税 | 170,520円 |

| 実際の振込額 | 2,513,730円 |

仕分け

こちらの仕分けを見ていくが、まずは支払い支給額確定日と支給日が同じ日になるが:

① 支給日(12月20日)

借方:役員賞与 3,000,000円

貸方:預かり金 170,520円(源泉所得税)

貸方:法定福利費 315,750円

貸方:未払金 2,513,730円

② 同日振込

借方:未払金 2,513,730円

貸方:PayPay銀行 2,513,730円

支払いとしては、これだけ。

こちらを、実際、フリー会計で入力をしていく。

登録前の状態確認

まず、毎回、いつものように、こちらの損益計算書と貸借対照表を見ていく。

こちらは、前回、役員報酬を挙げたが、役員賞与についてはまだ計上がされていない状態。貸借対照表も変わっていない状態に、前回から変わっていない状態となる。

では、役員賞与の登録をしていく。

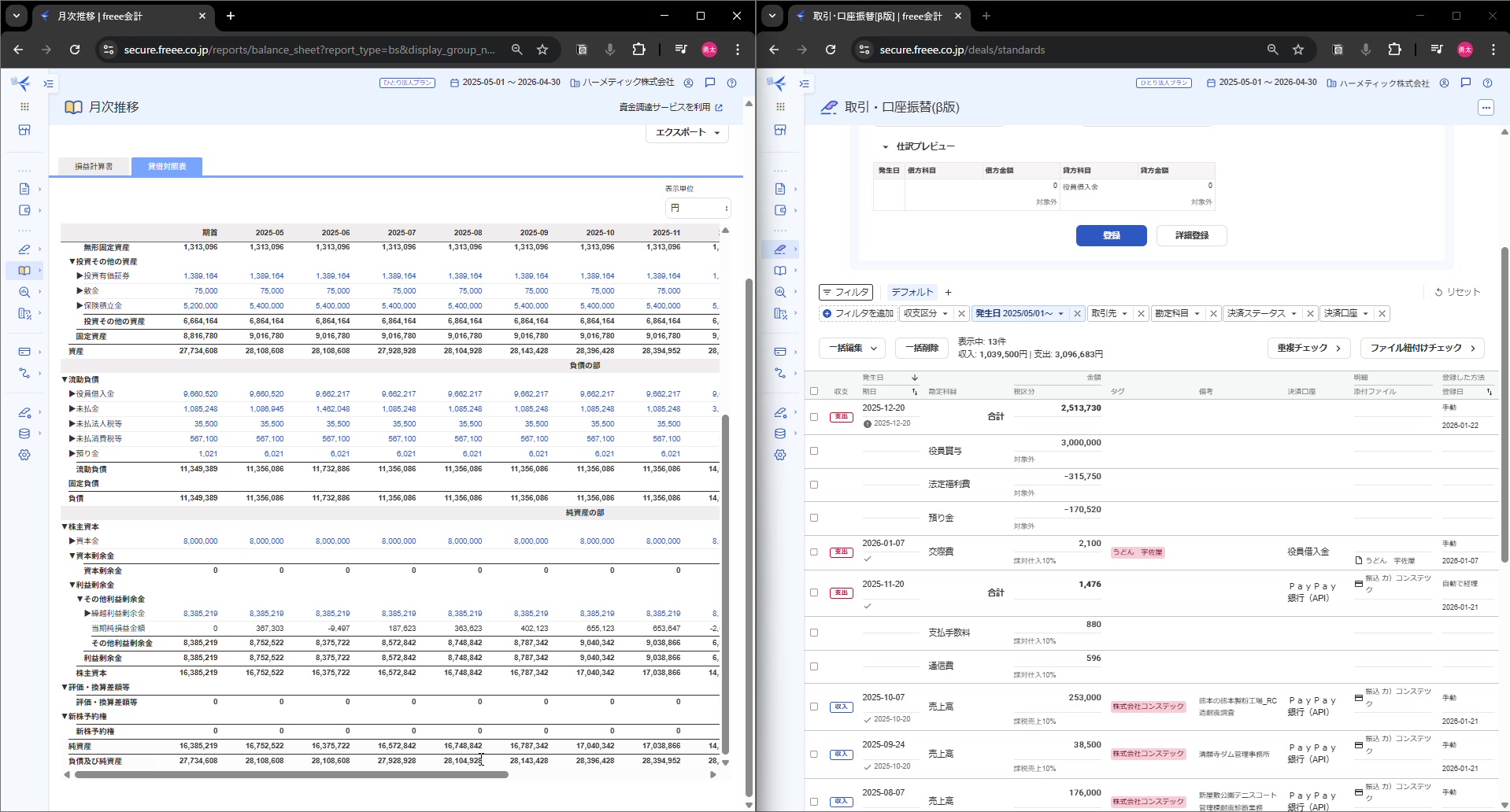

登録後の確認

こちらで今未払金、まだ支給がされていない状態で仕分けが切られたので、今の時点での損益計算書・貸借対照表を見ていく。

損益計算書

- 今計上した時点でこちらの役員賞与、役員賞与に12月に3,000,000円が計上された

- こちらと合わせて法定福利費、法定福利費をこちらが会社が役員の役員賞与から天引きをしたので、マイナスという形で315,750円が計上されている

- こちら前回説明させていただいたように、先ほど法定福利費を貸し方の方に計上したので、マイナスで表記がされているという形

貸借対照表

- では貸借対照表の方を見ていく

- 貸借対照表の12月を確認すると、まずはまたPayPay銀行については変動はなし

- 変動があったのが負債の部、負債の部の未払金と預かり金が増えた形となっている

- まず未払金につきましては、まだ役員に支払いがされていない2,513,730円が貸し方に記帳されて、こちらが未払金として増加しているという状態になっている

- あと預かり金、預かり金につきましても12月に170,520円、こちらが源泉所得税の預かり金ということで計上がされている状態になっている

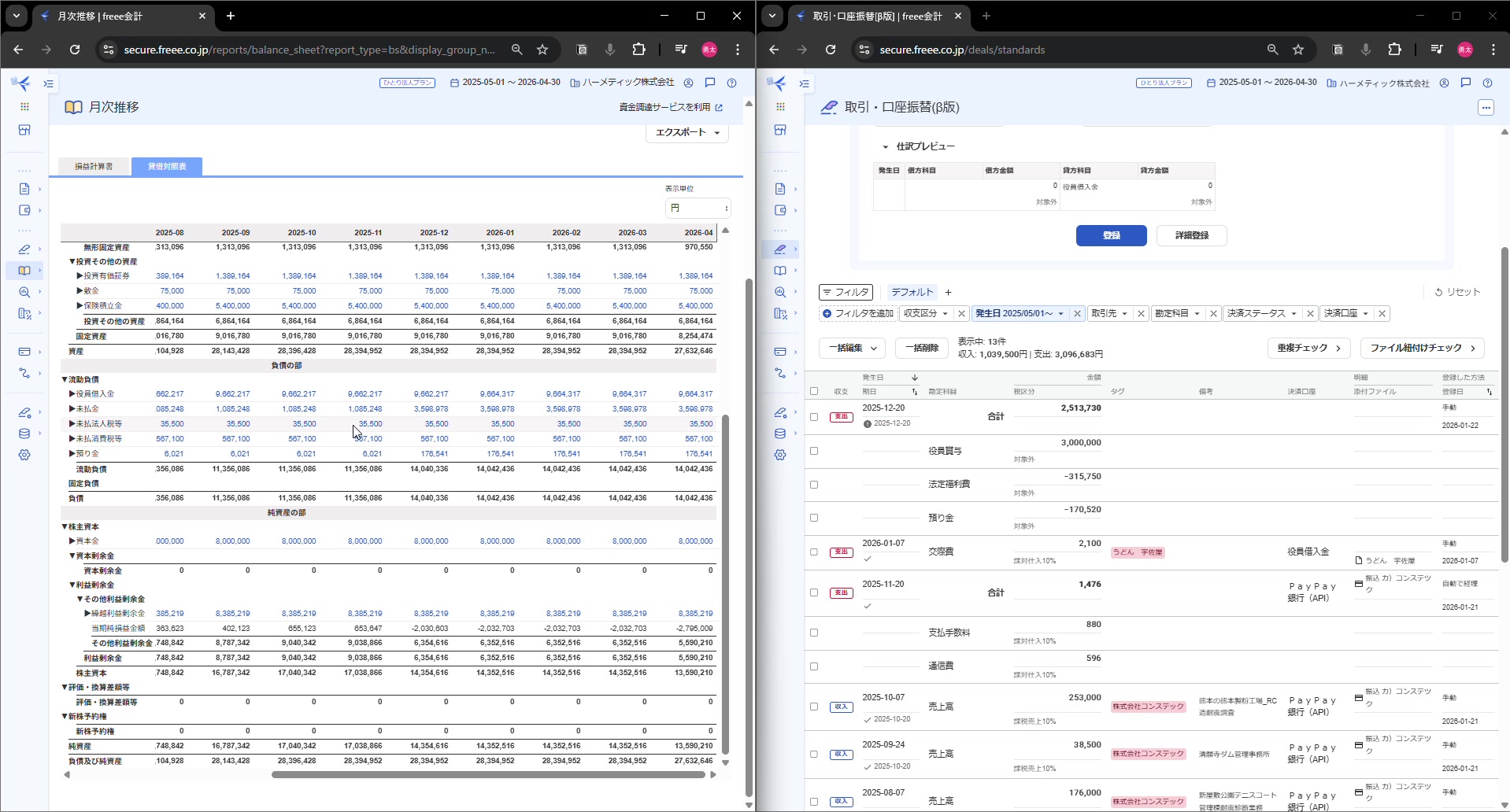

PayPay銀行からの支払い登録

ではPayPay銀行の履歴を見ていく。

こちら、2025年の12月20日に、シガさんに2,513,730円が支払いがされているので、こちらは先ほど未払金とした金額と同額、こちらを登録していく。

こちらはタブで「未決済取引の消し込み」ということで、先ほど挙げた2,513,730円の未払金、こちらが金額が一致している状態なので、このまま登録をしていく。

これで登録完了した。

登録完了後の確認

これでどうなったかというと、先ほど未払金として計上されていた2,513,730円が、借り方にも計上されて、相殺されてこちらがプラマイゼロになったという状態。これがPayPay銀行の方に振り替えられたというような状態になっている。

PayPay銀行の残高を見ていくと、こちら、未払金が決済されて、シガさんへの振り込みで2,513,730円が貸し方記帳された、という形になっている。銀行口座から出ていったということ

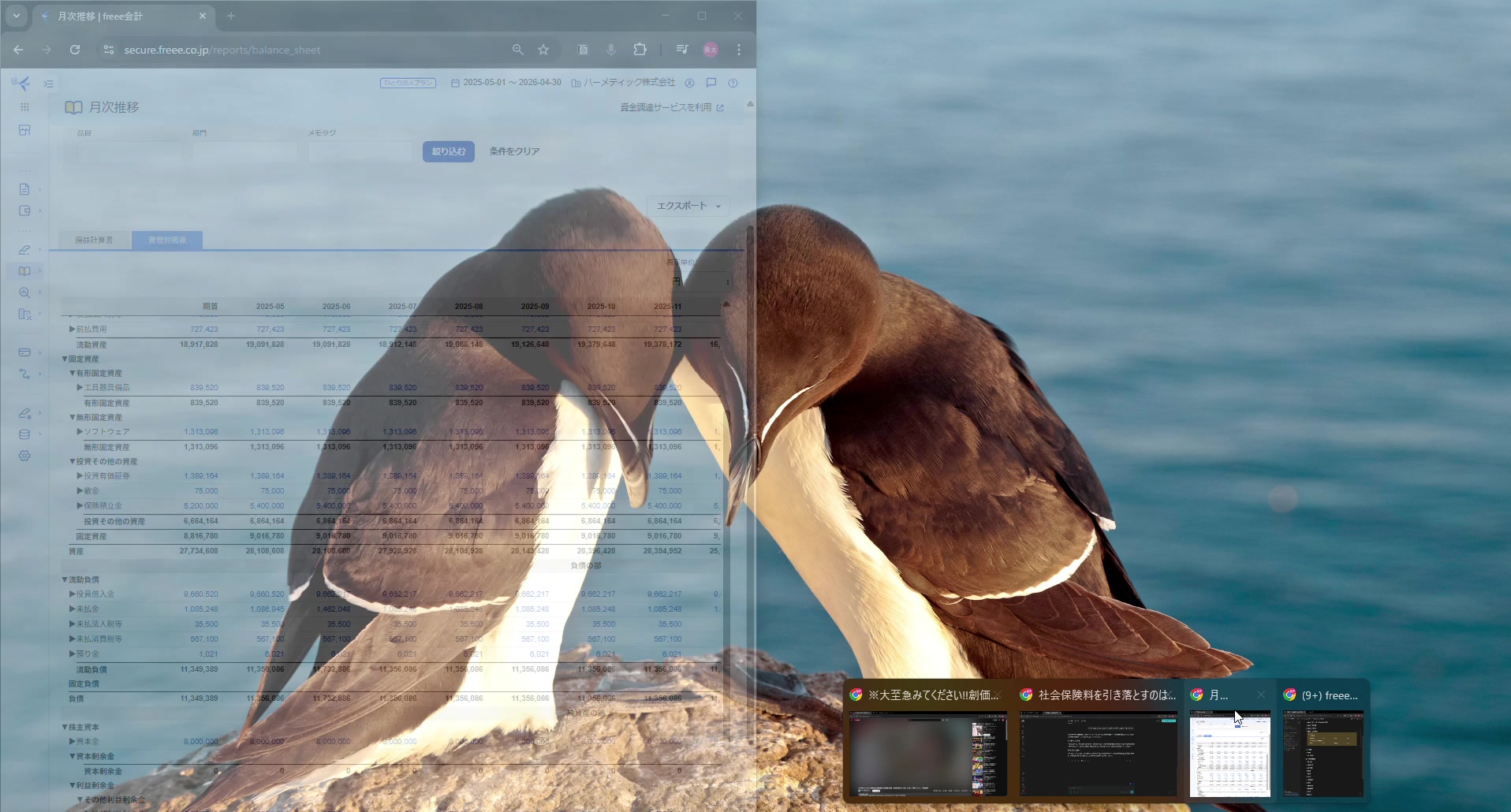

8. 法定福利費

こちらの動画では、法定福利費の計上と、引き落としがあった際の計上の仕分けについて解説をする。

法定福利費については、役員報酬や役員賞与の時にも出てきたが、そちらと関連して説明をしていく。

社会保険料の仕組み

法定福利費、社会保険料につきましては、従業員もしくは役員と会社が保険料を折半して支払いをするというような形になっている。

保険料の内訳としては:

| 項目 | 本人負担 | 会社負担 |

|---|---|---|

| 健康保険料 | ○ | ○ |

| 厚生年金保険料 | ○ | ○ |

| 子ども・子育て拠出金 | × | ○(全額) |

折半がされるのは健康保険料と厚生年金保険料。子ども・子育て拠出金につきましては、こちらは全て会社が負担するというようなものになっている。

具体的な金額

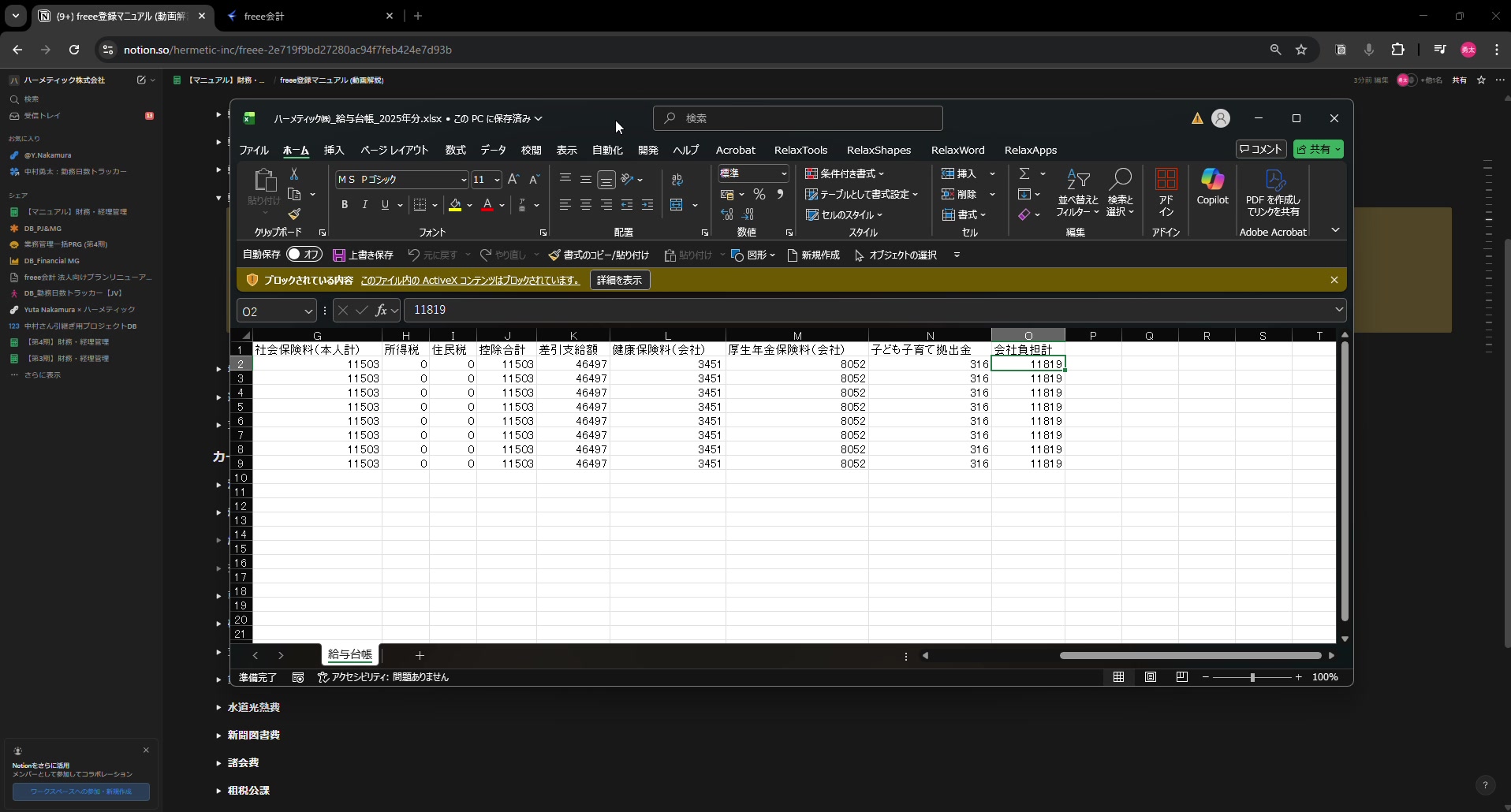

実際、年金機構から引き落としがされるのが、個人が、本人が負担する11,503円と11,819円の合計の金額。

こちらでは、23,322円が、年金機構から引き落としがされるというような形、社会保険料として引き落としがされるという形となっている。

| 項目 | 金額 |

|---|---|

| 本人負担分 | 11,503円 |

| 会社負担分 | 11,819円 |

| 年金機構からの引き落とし額 | 23,322円 |

仕分けの流れ

実際の仕分けの方を見ていくが、法定福利費は、毎月月末に未払金として費用計上をする。

原則、翌月末に、社会保険料として引き落としがされるのだが、その時にこの未払金を福岡銀行から引き落としがあって決済がされるというような流れとなっている。

注意: 月末が土日、祝日の場合は、翌月の頭に引き落としがされることもあるので、その点ご注意いただければと思う。

① 月末(費用計上)

借方:法定福利費 23,322円

貸方:未払金 23,322円

② 翌月末(引き落とし)

借方:未払金 23,322円

貸方:福岡銀行 23,322円

登録手順

では、法定福利費の仕分けを切っていく。

今期の始めから、2025年の5月度から登録をしていく。

損益計算書と貸借対照表を確認

- まず、法定福利費につきましては、役員報酬を計上した際に、役員から預かっている分がマイナスで記帳がされている状態となっている

- 2025年の5月度については、役員報酬の天引き分の11,503円を役員から預かっている状態ということで、マイナス11,503円が今の時点では計上されている状態になっている

- こちらに加えて、2025年の5月31日に、法定福利費23,322円を、今度はこちらは預かるのではなく、費用計上するような形、こちらにプラスされるような形で計上していく

- 法定福利費23,322円で、未払金が23,322円

- 登録ができた

改めて損益計算書を確認

- こちら、2025年の5月に関しまして、11,819円と計上されている状態になっている

- こちらは、最初、役員報酬の天引きとして登録した11,503円と、今登録をした社会保険料の1ヶ月の総額、23,322円の差額がこちらに表示されているという形

- こちらは、会社負担の金額になる

- 先ほど確認したこちらの金額と同額が、損益計算書上には載ってくる形になる

貸借対照表の確認

- そして、貸借対照表の方を確認してみる

- こちらは、未払金、未払金の5月を確認すると、2025年5月31日に法定福利費として、23,322円が貸し方に計上されたということで、未払金がこの月に増えたということになっている

社会保険料の引き落とし

では、こちらの社会保険料の引き落としを探していく。

福岡銀行から引き落とされることになっている。こちら、5月31日に計上したので、6月30日に引き落とされるものになる。

未決済取引の消し込みということで、5月31日で決済期日が6月30日で登録したので、こちらが選択されていて、金額が一致しているので、このまま登録をしていく。

登録後の貸借対照表確認

- 登録ができたので、貸借対照表を確認していく

- 先ほど確認した未払い金につきましては、6月に社会保険料として23,322円が借り方に記帳されて、こちらが未払い金から減少しましたよということで表示されている

- 相手方勘定の福岡銀行の方も確認していく

- こちらは、6月30日に未払い金が決済されて、23,322円が銀行から出てきましたよという、支払いがされましたよということで計上がされている

年度をまたぐ引き落としについて

先ほどの銀行の引き落としのところを確認すると、6月30日よりも前に、6月2日にこちら23,322円が引き落としがされているが、こちらは前期の4月末に計上した分が未払い金として残っているので、こちらが引き落とされたということで、こちらも年度をまたいで引き落としがされたので、消し込みをしていく形となる。

決済された分が未払い金が入っているので、決済されたので、6月の福岡銀行を見ていくと、社会保険料が23,322円、4月分の社会保険料が銀行から引き落としがされた。

こちらは未払い金の方、未払い金については、5月の末が土曜日になるので、6月の2日に引き落としがされたが、こちらは4月分の社会保険料。5月分の社会保険料が支払われて、6月については2度社会保険料が引かれているような形になっている。

まとめ

このような形で、基本的には社会保険料は、毎月月末に役員本人と会社負担の総額を計上して、その翌月末に引き落としがされるので、それを未払い金から消し込みをするというような、流れで登録をしていく。

損益計算書に載るのは、会社負担の金額だけが、こちらに残るというような形になる

9. 保険積立金

こちらの動画では、保険積立金の仕分けとフリー会計上の登録について解説する。

こちらは毎月積み立てている中小企業倒産防止共済の引き落としが福岡銀行からあるので、こちらを登録していく方法と決算時の扱いについてお伝えできればと思う。

中小企業倒産防止共済の特徴

まずこちらの中小企業倒産防止共済につきましては、扱いとしましては、期中の経費としては扱わずに資産の部、保険積立金という形で貸借対照表の資産の部に計上されていくのだが、期末に損金算入といって、損益計算書には載らないけど、経費として扱えるものになる。

なので、年間積み立てた金額については、税理士の方に伝えていただいて、損金算入の処理をしていただくという流れとなっている。

基本情報

| 項目 | 内容 |

|---|---|

| 積立額 | 200,000円/月 |

| 引き落とし日 | 毎月27日頃 |

| 引き落とし口座 | 福岡銀行 |

| 累計積立額 | 5,200,000円(2025年期首時点) |

仕分け

仕分けにつきましては、保険料が毎月末27日ぐらいに引き落としがされているようなので、その際に:

借方:保険積立金 200,000円

貸方:福岡銀行 200,000円

という形で処理をしていく。

登録前の確認

では、実際の処理をしていく。

まず、貸借対照表を確認していただきたいのだが、こちらは、資産の部の中の固定資産の中に、保険積立金、固定資産の中の投資その他の資産の中に、保険積立金というものがある。

こちらが、これまでの積立額が、2025年の期首の時点で、520万円あるのだが、こちらを処理していく。今期に入ってからの処理をしていく。

登録手順

では、保険積立金については、福岡銀行から引き落としがされているので、福岡銀行の明細から直接処理をしていく形となる。

こちら、毎月27日に引き落としがされているようなので、処理をしていく。

注意: 最初、こちらを開いてもらうと、「保険料」というふうに記載が、入力がされているのだが、こちらは保険料ではなくて、「保険積立金」となる。保険料の方は、損益計算書に載ってくる経費の科目になるので、こちらを、貸借対照表に載る保険積立金という形で、勘定科目を書き換えて登録をしていく。

その際に何の内容なのかを確認ができるように、「中小企業倒産防止共済」という形で記載していただければと思う。

登録後の確認

これで、2025年の5月分の保険積立金、倒産防止共済の保険料の処理が完了した。

これで見ていくと、5月分、保険積立金の5月分が、中小企業倒産防止共済の分が、福岡銀行から200,000円借り方記帳されて、積立額が加算されたという状態になっている。

反対側で、こちらの福岡銀行、福岡銀行の方は、倒産防止共済の積立金ということで、貸し方の方に200,000円、銀行の残高が出ていきましたというふうに、記帳がされている状態となっている。

こちらは、損益計算書上は何も処理はされていないというか、計上はされていないが、期末に、先ほどの保険積立金については、経費から控除することができるというものになっている。

決算時の処理

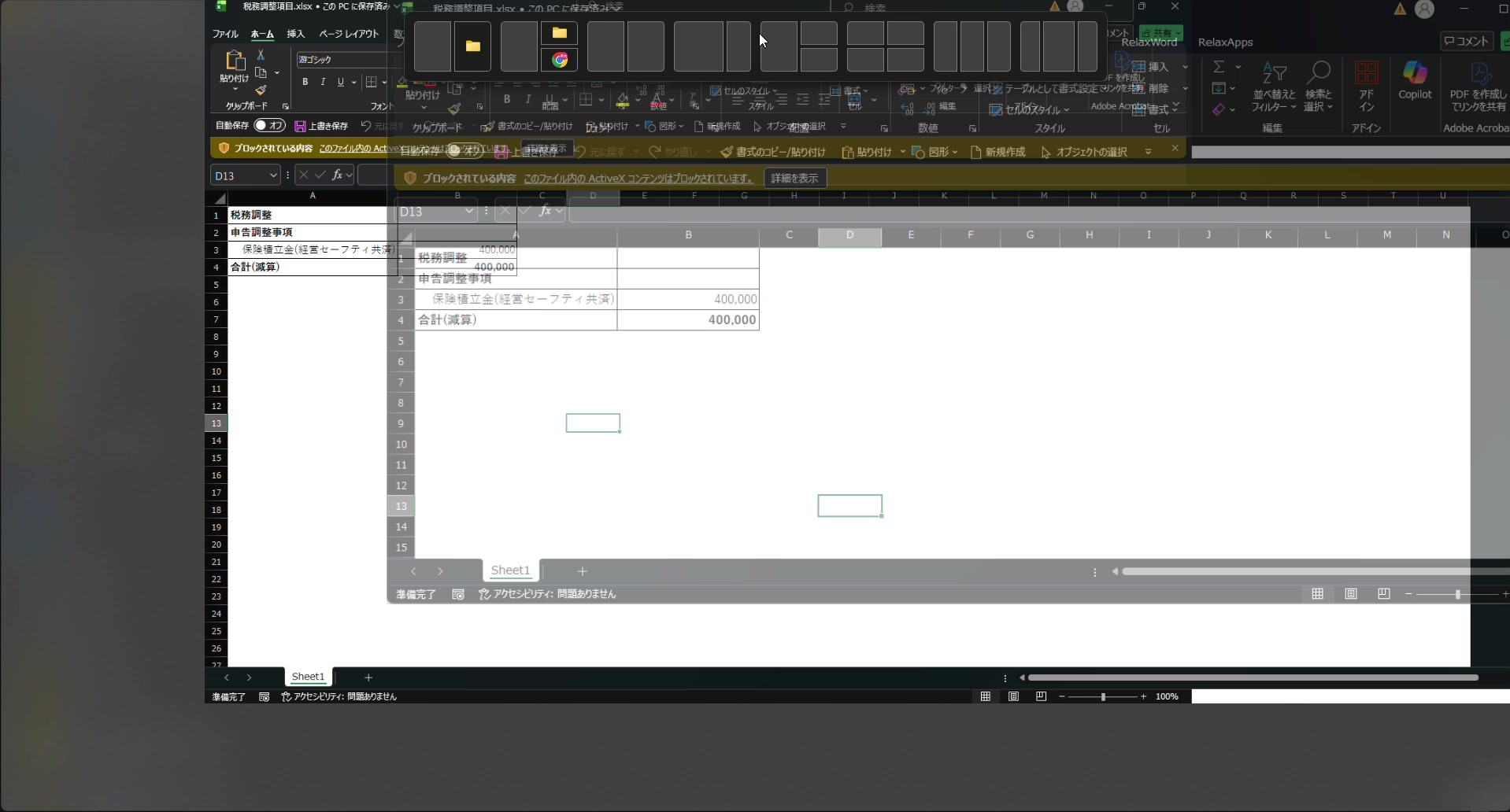

その際に、決算時に毎年、税理士に追加の処理を依頼しているが、経理作業の中の決算関係の中を見ていただくと、「決算時に税理士へ提出する書類」の中に、毎年作っていて、こちらの「税務調整項目」というExcelを開いていただくと、こちらは第3期の金額、積立の金額になるが、こちらが、2025年度の積立の総額をここに記入していただいて、税理士の方に依頼をしていただければと思う

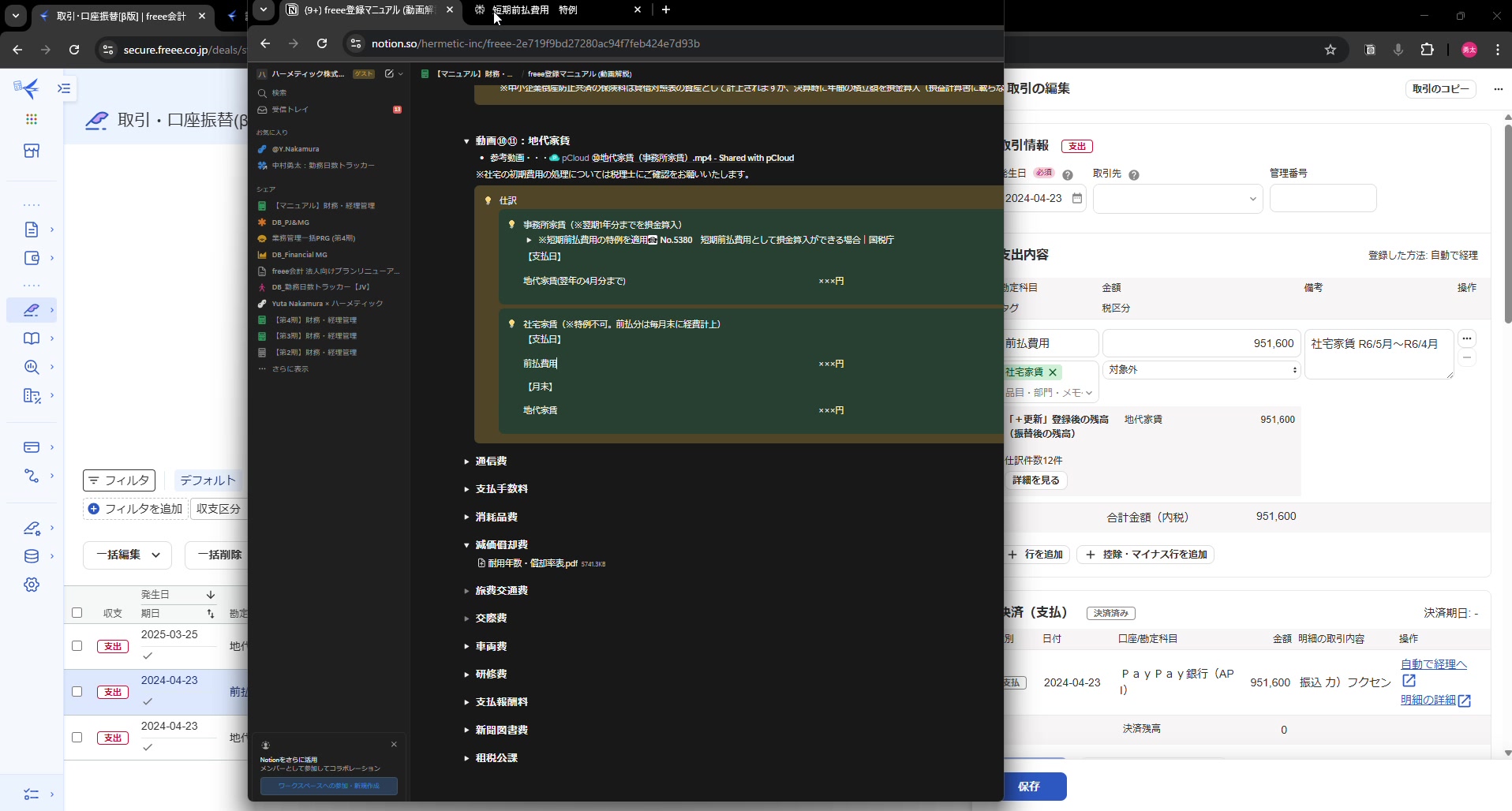

10. 地代家賃(事務所家賃)

こちらの動画では、地代家賃についての解説をさせていただければと思う。

地代家賃、ハーメティックで計上している地代家賃については、2種類あって、事務所の家賃と社宅の家賃になる。2つは性質が違うものになるので、その点を解説する。

短期前払費用の特例

まず事務所家賃についてだが、こちらは毎期、1年分を、どちらとも、失礼、事務所家賃も、社宅家賃も、1年分をまとめて支払っていて、事務所家賃につきましては、「短期前払費用の特例」というものを適用して、経費計上している。

こちらは、解説を残させてもらっているが、通常前払費用というのが、実際、サービスとか役務を提供を受けた時点で、経費に計上していく形になって、また、翌年、まだ提供を受けていないものについては、前払い費用という形で、資産、貸借対照表の資産に計上がされるのだが、ただ、毎年、決まった支出、家賃などの金額が決まっていて、毎年同じ処理をするということを、社内で決めている場合については、1年以内の役務、そのサービスについては、それに関わる費用を、まだ提供を受けていない状態なのだが、それを、当期に入れることができるという特例がある。それを適用している形になる。

詳細については、国税庁のホームページなどを確認いただければと思う。

基本情報

| 項目 | 内容 |

|---|---|

| 年間家賃 | 1,048,200円 |

| 支払日 | 毎年3月25日頃 |

| 支払口座 | PayPay銀行 |

| 対象期間 | 例:R7年5月〜R8年4月 |

仕分け

実際の仕分けとしては、事務所の家賃については、支払い日に:

借方:地代家賃 1,048,200円

貸方:PayPay銀行 1,048,200円

前期の分を例に見ていただきたいが、こちらは、2025年3月25日に、地代家賃を支払った仕分け。こちらが、2025年3月なので、前期、2024年度の仕分けになる。

今期については、まだ家賃の支払いがされていないので、ちょっと仕分けを、実際の仕分けをお見せすることができないが、こちらが、PayPay銀行から、1,048,200円の支払いをして、それを、地代家賃で経費計上しているというものになる。

登録手順

実際、PayPay銀行の支払いの履歴から、こちらの地代家賃の登録をしてもらって、事務所の家賃については、消費税の対象になるので、ここは、「課税仕入10%」ということで、登録してもらって、ここに、その事務所家賃の、どの期間の家賃なのかというのを、備考に残してもらえれば、後から確認ができるかと思う。

こちらは、事務所家賃、事務所賃貸料の、令和7年5月から令和8年の4月分ということで、記載をしているので、今期の事務所家賃を、前期の経費として、計上しているということになっている。

ポイント

なので、今期、おそらくまた3月何日かに、R8年の5月から、R9年の4月分までを支払いされるかと思うが、その分は、2025年度の経費として、計上ができるというものになる。

なので、仕分けとしては、こういった形になるということ。地代家賃で、PayPay銀行からお金が出ていくというような形

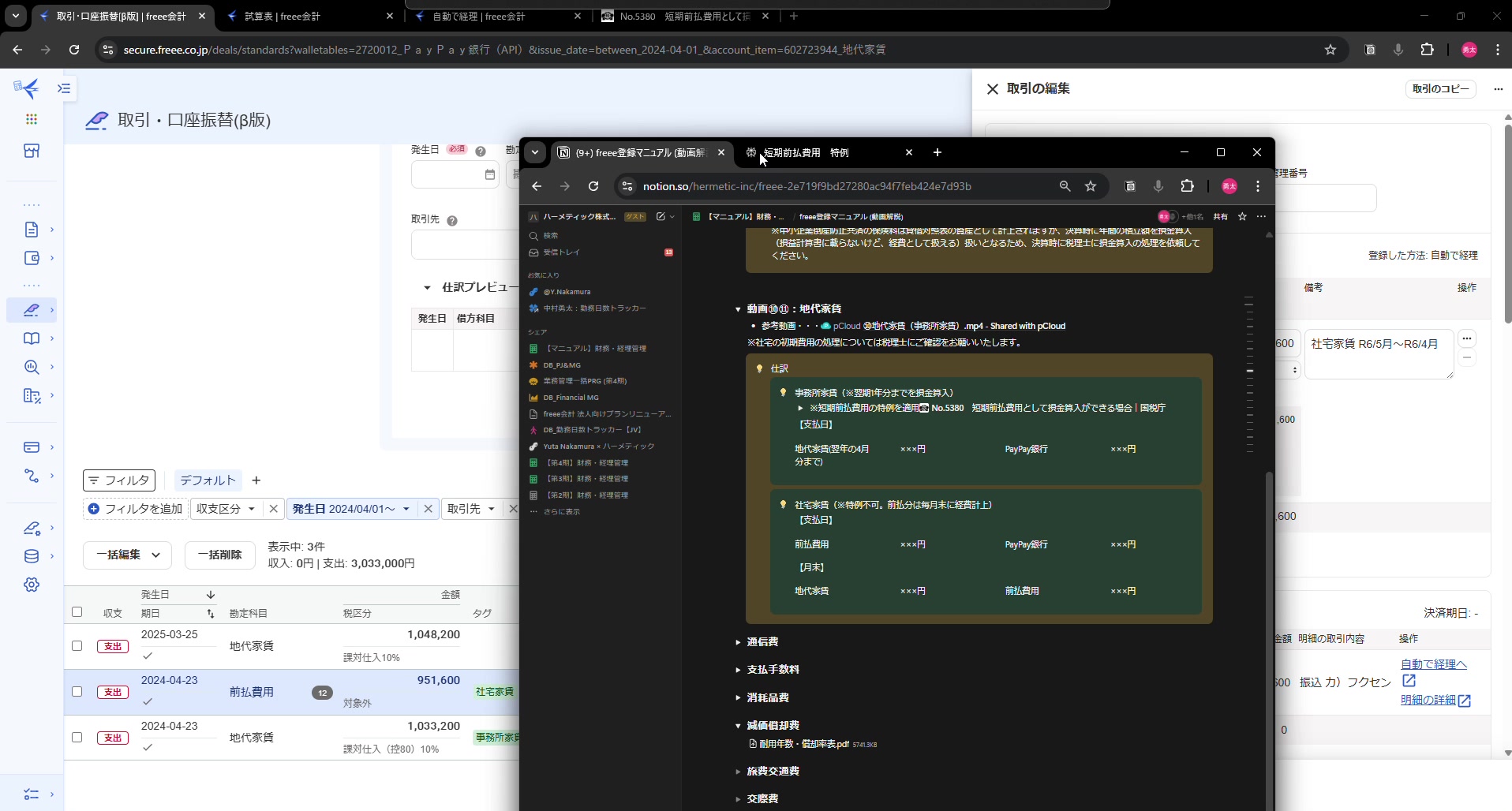

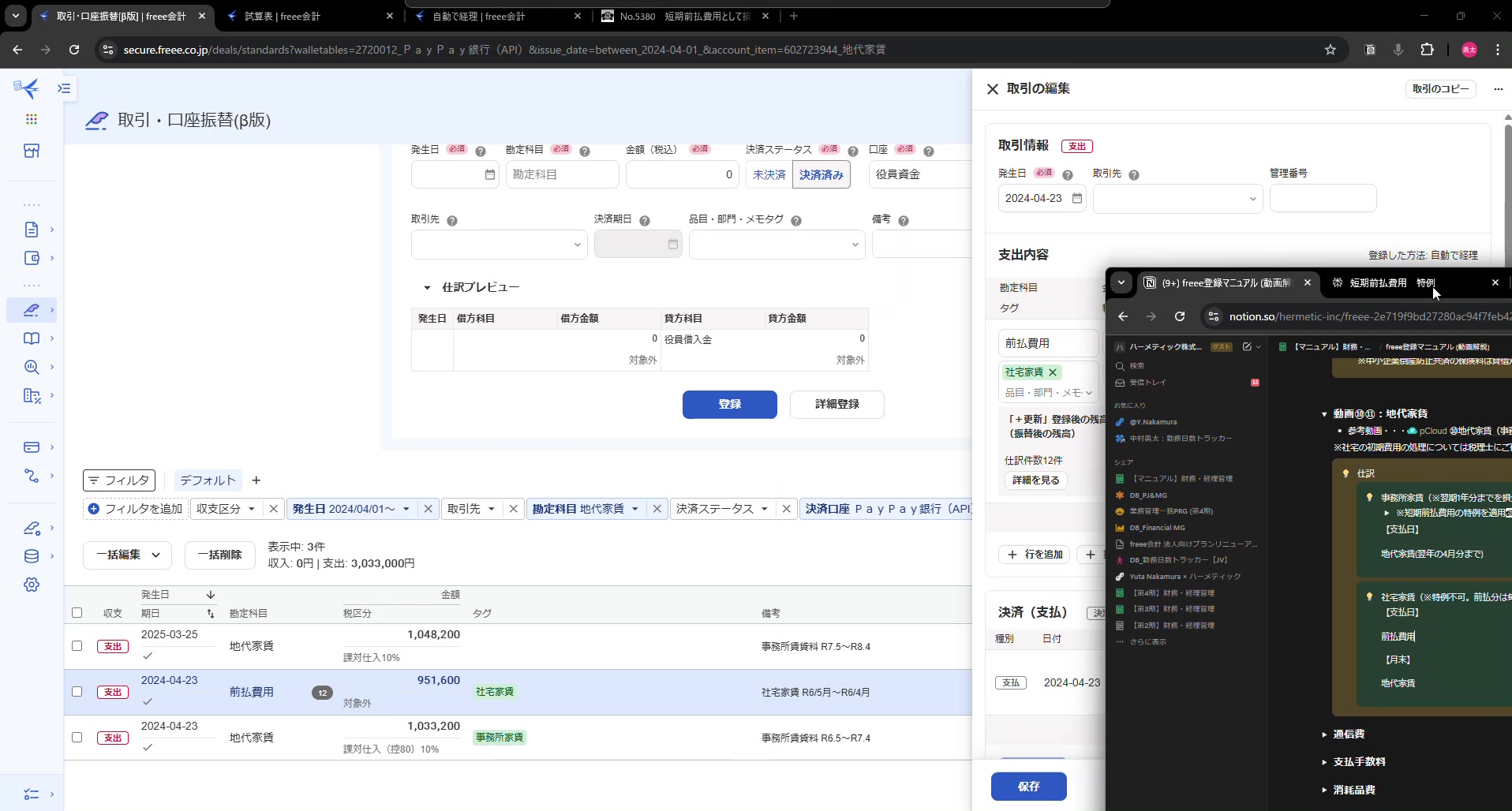

11. 地代家賃(社宅家賃)

こちらの動画では前回の事務所家賃の仕分けに引き続き、今度は社宅家賃の仕分けの登録について解説をする。

こちらは今期、シガさんが社宅を引っ越しをされたということで、仕分け上、ちょっと複雑な部分があるので、税理士の方に詳しくは確認をしていただきたい部分にはなるが、これまでの社宅家賃をどのように登録していたかという部分についてお伝えをさせていただければと思う。

事務所家賃との違い

社宅家賃につきましては事務所家賃とは違って、前回説明させていただいた短期前払い費用の特例というのが適用外になる。

なので、原則、地代家賃を毎月計上していくというような形を取る必要があるが、ただ、支払い、ハーメティックからの支払いは1年分を毎年一括で支払いを、家賃を支払いをされてきていたかと思うので、その際の処理についてお伝えをできればと思う。

基本情報(旧社宅)

| 項目 | 内容 |

|---|---|

| 年間家賃 | 951,600円 |

| 月額家賃 | 79,300円(駐車場代含む) |

| 支払口座 | PayPay銀行 |

仕分けの流れ

社宅家賃だが、まず、家賃を1年分まとめて支払った場合の処理についてだが、その際は支払い日に前払い費用ということで、いくら、で、PayPay銀行からいくら支出がされたということで、まず登録をする。

こちらの前払い費用というのは、貸借対照表の資産の部に計上される形となる。

それを毎月月末に地代家賃で、地代家賃というのは損益計算書上の費用の勘定、地代家賃で前払い費用を取り崩していくというような流れとなる。

① 支払日(1年分一括)

借方:前払費用 951,600円

貸方:PayPay銀行 951,600円

② 毎月末(取り崩し)

借方:地代家賃 79,300円

貸方:前払費用 79,300円

実際の仕分けの確認

実際の仕分けの方を、過去の登録の履歴から確認していこうかと思う。

こちら、PayPay銀行に支払いの履歴があるので、前回の地代家賃が支払われた、こちら、2024年の4月23日に951,600円が社宅家賃1年分、こちらは令和6年5月から、すいません、こちらは令和6年となっている、令和7年の4月分、なので、前期になる、2024年度の記録になる。

また、2023年度の末に、こちらの前払い費用951,600円が払われて、実際、経費計上がされるのが2024年度という扱いになる。

こちらの処理を詳しく見ていくが、まず発生日、2024年4月23日に、前払い費用として951,600円が支払いされた。月当たりの家賃が、駐車場代込みで79,300円となっているので、こちらが12ヶ月分ということで、前払い費用で計上されている状態となる。

こちらに対応する期間、家賃の期間がいつからいつまでというのを、こちらの備考に残してもらうと、後々遡りやすいかと思う。

こちらがまず先ほど説明させてもらった、この支払い日の仕分け、前払い費用としていくら支出されましたよという部分の登録になる。

毎月の取り崩し

次は各月末の仕分けを説明させていただく。

こちらにつきましては、実際の仕分けが、操作の画面をお見せすることができないのだが、ここで銀行の支出から登録をしていただいた画面から、そのまま、ここに「+更新」というところがあるので、こちらで記録を残していただくことができるようになっている。

実際に仕分けがどうなっているかというと、まず2024年の4月の23日に、前払い費用が951,600円支出されて、PayPay銀行で支払われて、これが2024年の5月31日に初回の地代家賃79,300円が前払い費用から取り崩されて、地代家賃として計上されていくというのが、毎月同様の仕分けが切られていくというような流れとなっている。

2024年度の最後の月、4月の30日まで、こちらが継続されるというような形となっている。これで951,600円が12ヶ月で全て取り崩されて、一連の処理が完了するというような形となる。

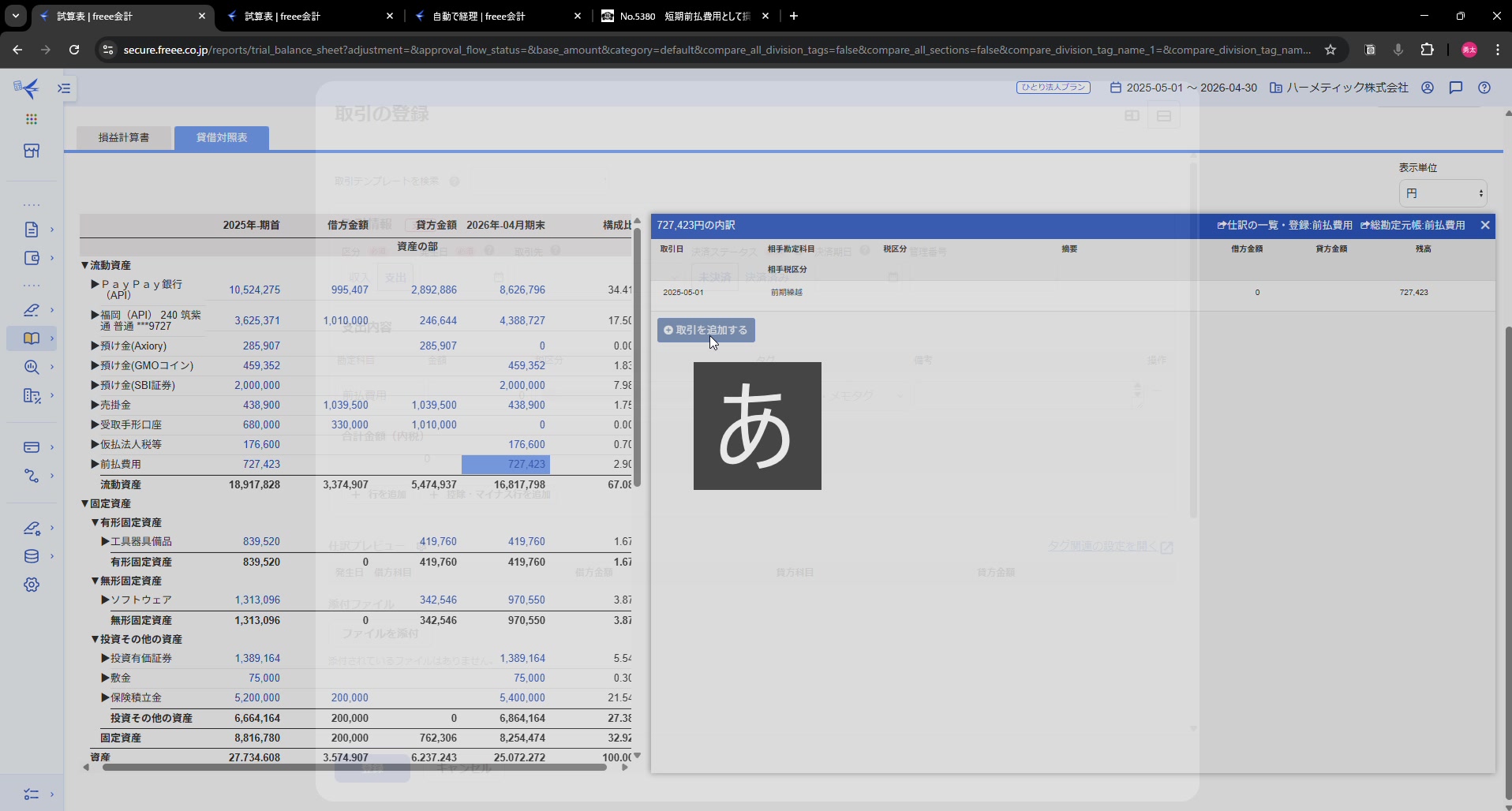

貸借対照表での確認

実際にこちらを貸借対照表で見ていくと、貸借対照表と損益計算書で見ていくと、これが、まず前払い費用として計上されたのが2023年度になるので、2024年の4月末時点での前払い費用の残高を、こちらの貸借対照表、今までは貸借対照表の月次で見てきたが、今は貸借対照表の年次のものを確認をしている。

2024年の4月末時点での前払い費用の残高を確認してもらうと、先ほど確認した、こちら、社宅家賃が951,600円借り方に計上されているので、こちらが含まれて、合計がこの時点では267,100円あるというような状態となっている。

こちらを、今度は実際取り崩し、前払い費用の取り崩しが行われた2024年度の前払い費用を確認していく。先ほど期首の残高として267,100円というのが、期末の残高としてあったが、こちらがそのまま期首に繰り越された残高がここにあって、こちらの借り方の金額というのが、2024年度に新たに前払い費用として計上された金額が727,423円、貸し方の残高というのが、貸し方に記帳されている数字というのが、2024年に前払い費用が、これまで繰り越されてきた前払い費用が取り崩された金額となる。その差額が2024年の末に、残高として残っている金額ということになる。

こちらの貸し方、取り崩された履歴を確認していくと、社宅家賃ということで、毎月末に79,300円が取り崩されていっているという履歴が、こちらで確認がいただけるかと思う。

今期の注意点

現在727,423円という前払い費用の残高が残っているが、こちらにつきましては、現在シガさんが住まわれている社宅に引越しをした際の初期費用が、前期の末に支払いがされているので、そちらの初期費用の部分を、727,423円前払い費用という形で計上をしているので、こちらを正確にお伝えすることができない可能性があるので、一応ちょっと税理士さんの方にこちらの処理についてはご確認をいただければと思う。

現在の状況としては、2025年度を確認していただくと、前払い費用で今727,423円が残っていて、何も取り崩されていない状態となるので、こちらからこちらの初期費用ということで、シガさんからメモをいただいているが、ここを取り崩していただくというような処理になるかと思う。

ちなみにここからそのまま仕分けを切っていただくこともできるようになっているので、今借り方にある前払い費用を、順次取り崩していただくという、この明細などを確認いただいて、取り崩していただくという、仕分けをしていただく必要があるかと思う。

実際の操作をお見せすることができなかったので、ちょっと分かりづらいかと思うが、そういった作業があるということでご認識をいただければと思う

12. その他の経費登録

こちらの動画では、基本的なフリー会計の操作と、クレジットカード払いなどで支出された経費登録などについて説明させてもらえればと思う。あとは、貸借対照表や仕分け帳とか、総勘定元帳とか、そういったところについて説明をしていければと思う。

通常の、基本的な外注費の登録だったり、売上の登録というのは別の動画で解説をさせていただいたので、それ以外の費用についてどのように登録するかというのを説明させていただく。

基本的な考え方

こちらは、普段個人などで、フリー会計を使用されているということであれば、もうお分かりかとは思うが、こちらが銀行口座とか、クレジットカードというのを、フリー会計と連携をしている状態になるので、その履歴がこちらに出てくるような形となっている。

こちら、上がってきているものを、これまで登録してきている勘定科目に倣って登録をしていただければと思う。

登録のコツ

消し込むにあたって、このような形で、過去の履歴を遡って、ちょっと取得をして、絞り込みをしてもらって、この登録待ちになっている部分を、消し込む上で、取引内容のところにキーワードを打ち込んでいただくと、それが絞り込みがされるので、過去、どのような勘定科目が使用されて、登録がされているのかというのを確認していただいて、こちらの登録をしてもらうという流れが分かりやすいかと思う。

アメリカンエクスプレスの処理

こちらの基本カード付帯年会費に関しては、「諸会費」ということで、毎回登録がされているかと思うので、今回、新しく、2025年の5月19日に上がってきている登録待ちの状態のマイナス1,000円につきましても、こちらを変更、今、支払い手数料ということで、出てきていただいて、こちらを諸会費ということで、登録をしていただいている。

仕分けとしては、クレジットカード、アメリカンエクスプレスで1,000円の支出、借り方に、こちらの費用科目が切って、仕分けが切られるというような流れとなる。こちらで登録が完了した。

よくある経費の勘定科目

| 内容 | 勘定科目 |

|---|---|

| クレジットカード年会費 | 諸会費 |

| ガソリン代 | 車両費 |

| 佐川急便(郵送料) | 通信費 |

また、未登録の情報を確認してもらって、こちらは、ガソリン代か何かがあるんですか。このように、過去、支払いがないものに関しては、おそらくこちらは、SSとか書いてあるので、ガソリン代とかになるかと思うので、ガソリン代は、車両費とかで登録がされているかと思う。

注意: こちらはアメリカンエクスプレスではガソリン代などの支出がされていないかと思うので、こちらはどのように登録するかはそれぞれ確認をしていただければと思う。

その他のこういった経常的に上がってくる支出については過去に履歴があるかと思うので、通信費だったりとかその他それぞれ必要な勘定科目として計上していただければと思う。

クレジットカードについて

クレジットカードについてはもう一つの三井住友のマスターカードについては解約をされたということなので、こちらも今後使用されないかと思うのでそちらは省略させてもらう。

PayPay銀行の処理

あとはPayPay銀行、PayPay銀行に上がってきている部分で、まだ登録されていない部分が100件あるかと思う。

これまで説明していない部分で、こちらの佐川急便、こちらおそらく毎年年間で何か支払いをされているかと思う。こちらの佐川急便、佐川急便なので、おそらくなんか郵送料とかになると思うが、通信費、そういった場合は通信費ということで計上していただいて、ちょっと実際の何か領収書とかで登録をされる場合は、その重複がないような、この銀行とかクレジットカード払いとの重複がないような形で登録をしていくような形になるかと思う